A aviação ultrapassa um bilião de dólares em receitas num ano recorde de procura

Pela primeira vez na história, as receitas globais de passageiros da indústria aérea ultrapassarão um bilião de dólares em 2025. A procura atingiu um máximo histórico, com 5,2 mil milhões de passageiros transportados e um tráfego medido em RPK 9% acima do nível pré-pandemia de 2019.

No entanto, este ano recorde convive com uma tensão estrutural que o setor arrasta desde a pandemia: a capacidade de produção de novas aeronaves não consegue acompanhar o ritmo de uma procura crescente.

No relatório Global Fleet and MRO Market Forecast 2026-2036, a 26.ª edição da análise anual da Oliver Wyman sobre a frota comercial mundial e o mercado de manutenção (MRO), examinamos como a indústria enfrenta este paradoxo: mais procura do que nunca, mas com menor margem operacional para capturar plenamente esse crescimento.

Lucros recorde num contexto desigual

O lucro líquido global da indústria atingiu 39,5 mil milhões de dólares em 2025, com uma margem de 3,9%, face aos 2,9% de 2024. A queda de 16% no preço do combustível ajudou a compensar o aumento de outros custos.

A evolução, contudo, foi desigual entre regiões. A Europa registou o maior lucro líquido, enquanto o Médio Oriente liderou em rentabilidade, com margens próximas de 9%. A Ásia-Pacífico foi a região com maior crescimento da procura (+8% em termos homólogos). A América do Norte, por sua vez, viu o seu crescimento praticamente estagnado devido à incerteza política, à escassez de controladores de tráfego aéreo e ao encerramento do governo dos Estados Unidos.

Embora o crescimento do PIB mundial se situe em torno de 3%, as tensões geopolíticas e as disrupções na cadeia de abastecimento acrescentam incerteza às perspetivas de curto e médio prazo.

Uma produção que não acompanha a procura

O principal travão ao setor não é a procura, mas sim a capacidade de a satisfazer.

No início de 2026, a carteira global de encomendas por entregar ascendia a cerca de 17.000 aeronaves, face a 6.000 antes de 2019. Ao ritmo atual de fabrico, o atraso acumulado demorará mais de 12 anos a ser resolvido.

A produção mundial de aeronaves mantém-se 24% abaixo dos níveis de 2019, afetada por constrangimentos na cadeia de abastecimento, escassez de matérias-primas, tensões geopolíticas e limitações laborais. Estima-se que, até pelo menos 2030, estas restrições impeçam a produção de mais de 6.000 aeronaves que teriam sido fabricadas em condições normais.

Como consequência, as companhias aéreas dependem de uma frota cada vez mais envelhecida e sujeita a níveis mais elevados de utilização.

Uma frota mais antiga e mais exigida

Em 2025, a idade média da frota mundial aproximou-se dos 13 anos, ano e meio acima de 2024. As horas de voo por aeronave aumentaram 2% em termos homólogos e os níveis de utilização atingiram máximos históricos.

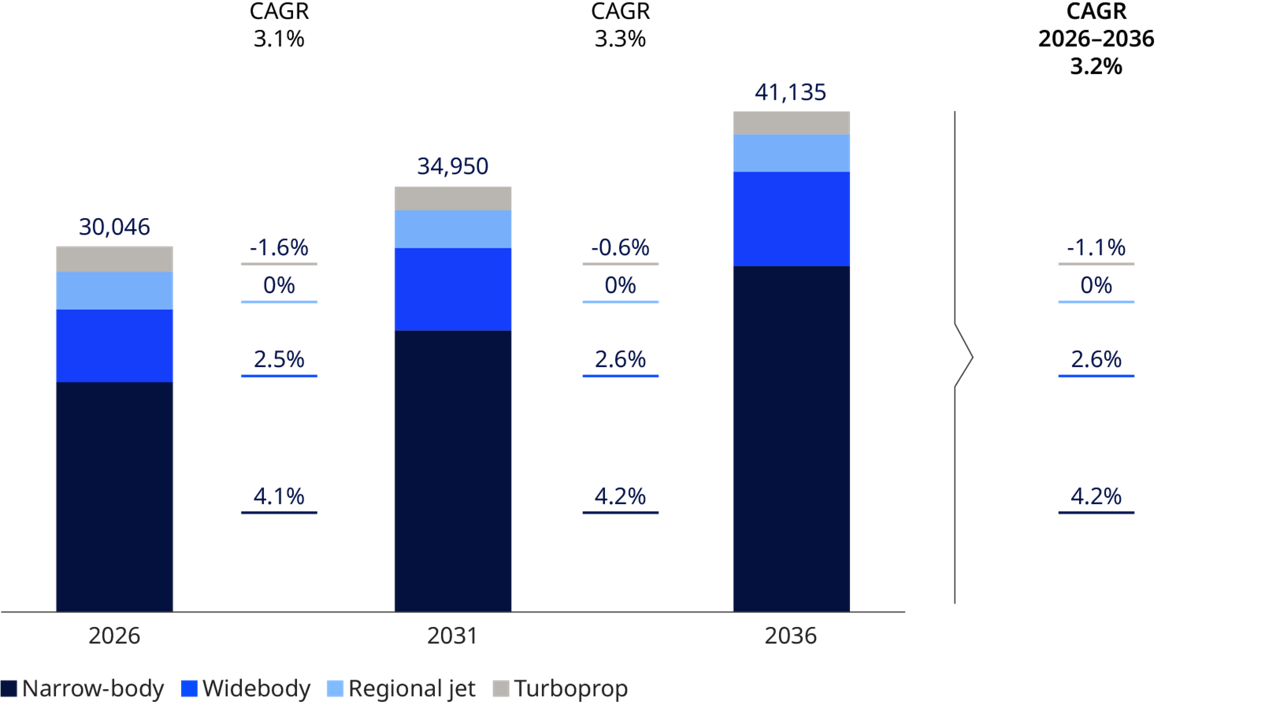

Apesar destes desafios, as perspetivas estruturais continuam sólidas. A frota comercial mundial, excluindo a Rússia, passará das atuais 30.046 aeronaves para 41.135 em 2036, o que representa uma taxa de crescimento anual composta de 3,2%, ainda que com um atraso de seis anos face às previsões pré-pandemia.

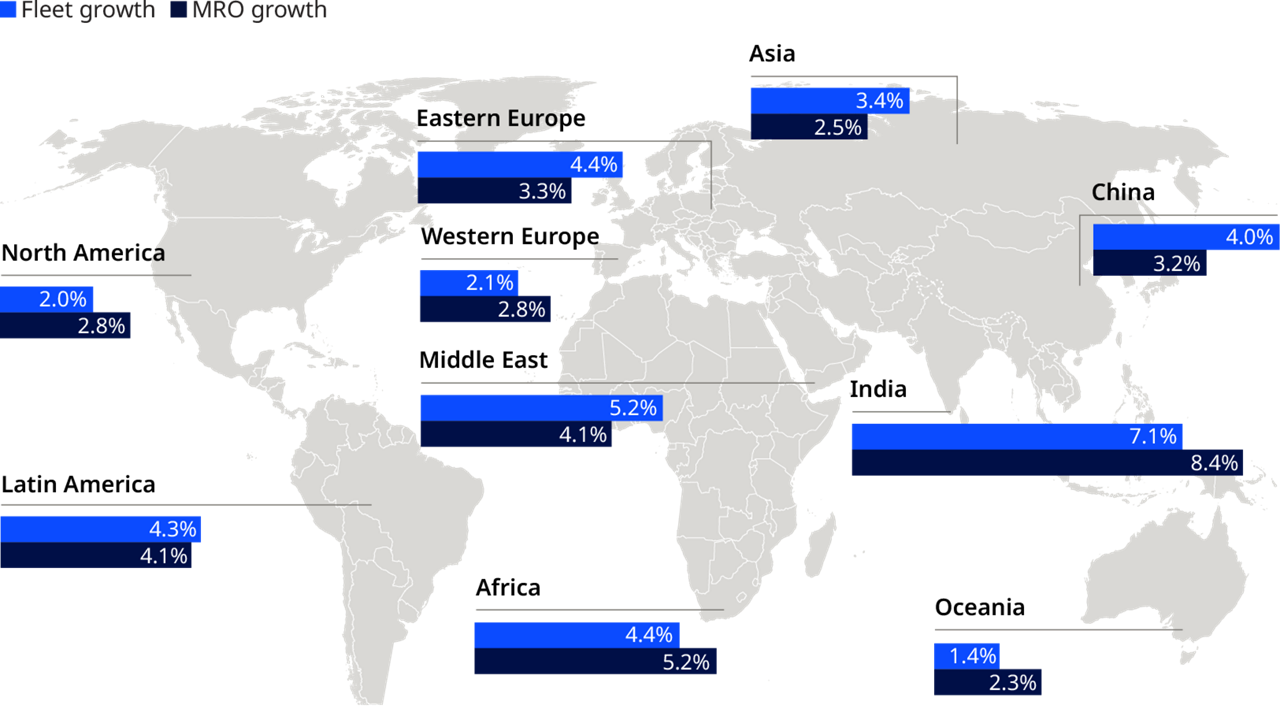

A China será o país que mais aeronaves adicionará em termos absolutos, enquanto a Índia registará a maior taxa de crescimento anual (7,1%), seguida pelo Médio Oriente (5%). As aeronaves de fuselagem estreita reforçarão o seu domínio, passando de 63% para 69% da frota total na próxima década.

O superciclo da manutenção

O envelhecimento da frota está a impulsionar um superciclo no mercado de manutenção, reparação e revisão (MRO).

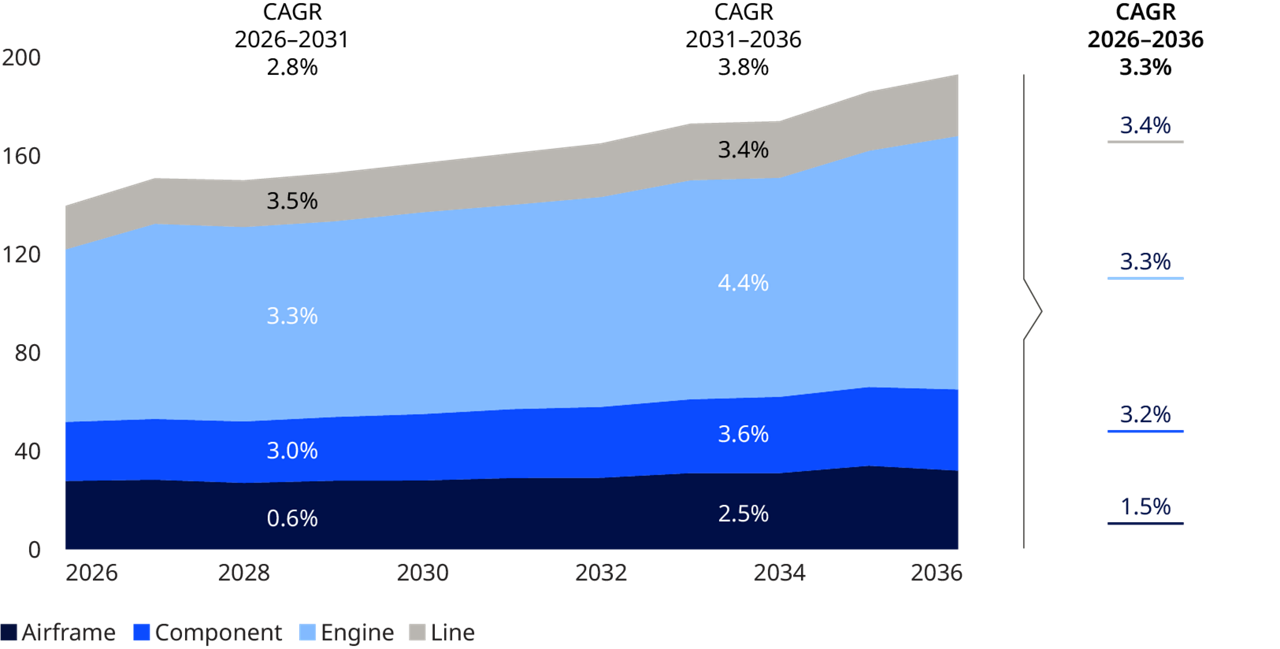

A despesa global em MRO atingiu 136 mil milhões de dólares em 2025, mais 8% do que em 2024 e 30% acima de 2019. Até 2036, prevê-se que o mercado ultrapasse os 193 mil milhões de dólares, praticamente o dobro do nível pré-pandemia.

A manutenção de motores concentra o maior volume de investimento e será o principal motor de crescimento. O A320neo consolidar-se-á como a aeronave com maior procura de manutenção em 2036, enquanto o motor LEAP quase quintuplicará a sua procura atual, refletindo a renovação geracional da frota e o declínio progressivo de plataformas legacy como o CFM56 ou o 737 NG.

Em regiões com frotas mais envelhecidas, como a América do Norte, a Europa Ocidental e África, a despesa em manutenção ultrapassará mesmo o ritmo de crescimento da frota.

A crise de talento: um risco estrutural

Às tensões produtivas e operacionais junta-se um desafio de longo prazo: a renovação geracional.

Cerca de 41% dos mecânicos certificados na aviação comercial civil dos Estados Unidos têm mais de 60 anos e aproximadamente 45.000 técnicos irão reformar-se na próxima década. A escassez de controladores de tráfego aéreo já provocou atrasos e cancelamentos na América do Norte e na Europa em 2025.

Além disso, a desaceleração das contratações nas décadas de 2000 e 2010 reduziu o número de quadros intermédios com experiência suficiente para assumir responsabilidades de liderança, acrescentando um risco adicional à estabilidade operacional do setor.

Investimento e eficiência para capturar o crescimento

Neste contexto, as companhias aéreas estão a priorizar a eficiência operacional, a gestão estratégica da frota e as parcerias com fornecedores de manutenção. Prevê-se também um aumento de alianças e operações corporativas no segmento MRO.

O aumento estrutural dos custos e a persistência do desequilíbrio entre oferta e procura poderão traduzir-se em preços mais elevados para o consumidor.

Capturar o crescimento futuro exigirá investimentos significativos em tecnologia, capacidade produtiva, talento e eficiência operacional. A indústria aérea enfrenta uma década decisiva: a procura está garantida, mas não a capacidade para a gerir.

Para obter mais informações sobre o estudo completo que sustenta este artigo, por favor contacte a equipa de marketing de Espanha e Portugal: OWIberiaReport@oliverwyman.com