El conflicto en Oriente Medio ya está generando disrupciones visibles en las cadenas de suministro globales. El encarecimiento de la energía, la presión sobre materias primas clave y la tensión en las rutas logísticas están trasladando rápidamente la incertidumbre geopolítica al comercio internacional y a múltiples sectores productivos.

En el nuevo informe “Impact of the Middle East conflict on global supply chains”, se analiza cómo la crisis está afectando a los flujos globales de energía, matetias primas industriales y transporte internacional. El análisis muestra que el impacto se transmite principalmente a través de tres canales: el aumento de los precios energéticos, la presión sobre materias primas críticas procedentes de Oriente Medio y la disrupción de los corredores logísticos que conectan Asia con Europa.

En conjunto, estas tensiones están generando un aumento de los costes de producción, mayores plazos de entrega y presión sobre márgenes y capital circulante en múltiples industrias.

Impacto energético con alcance global

La primera señal del impacto se observa en los mercados energéticos. El conflicto ha tensionado uno de los principales nodos del comercio energético mundial, provocando un fuerte aumento de los precios del petróleo, el gas y el combustible.

El precio del Brent ha aumentado un 25% en apenas dos semanas, mientras que los futuros del gas en Europa han subido un 56%. El combustible de aviación, por su parte, ha registrado incrementos cercanos al 58%. Aunque buena parte de estos flujos energéticos abastecen a Asia, el carácter global de los mercados hace que las subidas de precios se transmitan rápidamente a la economía internacional.

Para las empresas, el impacto no se limita al coste directo: la energía actúa como multiplicador de costes en toda la cadena de valor, desde la producción industrial hasta el transporte.

Otras materias primas bajo presión

El impacto del conflicto va mucho más allá de la energía. Oriente Medio desempeña un papel clave en el suministro global de materias primas industriales esenciales para múltiples cadenas productivas.

Entre los productos más expuestos se encuentran fertilizantes, metanol, polímeros, aluminio, azufre y helio. Estos materiales forman parte de la base de numerosas industrias, desde la agricultura y la producción alimentaria hasta la fabricación industrial, la construcción, la electrónica o la tecnología sanitaria.

Las tensiones en la región ya se reflejan en el aumento de precios de muchos de estas materias. La urea ha subido más de un 26%, el metanol cerca de un 17%, el azufre alrededor de un 23%, los polímeros entre un 15% y un 16%, el aluminio cerca de un 9% y el helio alrededor de un 35%. Este encarecimiento aumenta el riesgo de nuevos incrementos de costes, posibles tensiones de abastecimiento y mayor volatilidad en los mercados.

Sectores estratégicos expuestos a efectos en cascada

La presión sobre estas materias tiene implicaciones directas en múltiples sectores.

En agricultura y alimentación, el aumento del precio de los fertilizantes puede elevar los costes de producción agrícola y trasladarse a los precios de los alimentos. En el ámbito industrial, materiales como los polímeros, el aluminio o el metanol son esenciales para sectores como automoción, construcción, packaging o bienes de consumo.

En el ámbito sanitario y tecnológico, el helio ocupa una posición especialmente crítica por su uso en equipos de resonancia magnética, semiconductores, fibra óptica y aplicaciones científicas. La presión sobre este recurso puede afectar tanto a la disponibilidad como al coste de tecnologías clave.

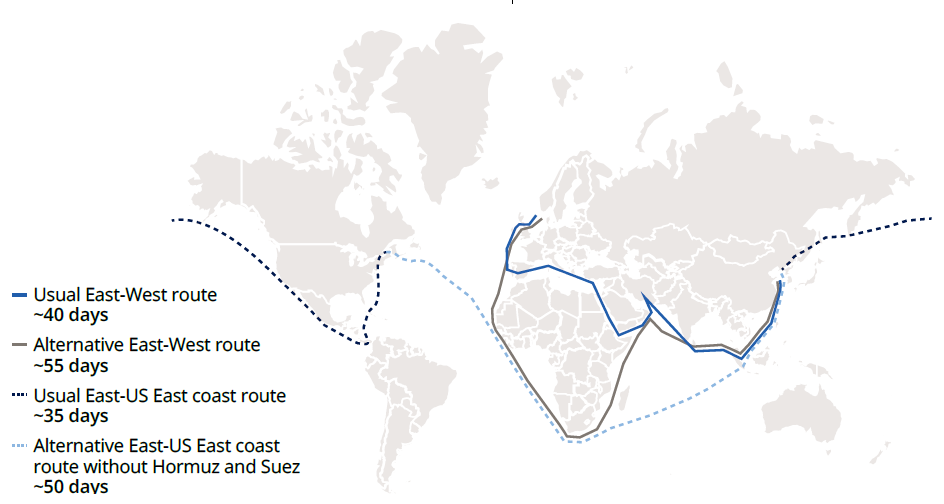

Más fricción en el transporte logístico

En paralelo, las interrupciones en el transporte aéreo están generando retrasos, cancelaciones y ajustes de tarifas en rutas clave entre Asia, Oriente Medio y Europa.

Esta combinación de mayores tiempos de tránsito, menor disponibilidad logística y aumento de costes, está introduciendo nuevas tensiones en la gestión de inventarios, el capital circulante y la planificación operativa de muchas empresas.

Prepararse para una disrupción prolongada

Aunque las tensiones geopolíticas disminuyan, la recuperación de las cadenas de suministro no será inmediata. La reapertura de rutas, la reactivación de coberturas de seguro, el reposicionamiento de flotas y la absorción de retrasos acumulados pueden prolongar la disrupción durante semanas. En este contexto, las empresas deben evaluar su exposición a riesgos en energía, materias primas y transporte, reforzando la diversificación de proveedores, la gestión de inventarios y la coordinación entre supply chain, compras, finanzas y riesgos para proteger costes, operaciones y continuidad del suministro.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com

La crisis también está afectando a los corredores logísticos que conectan Asia y Europa, fundamentales para el comercio mundial.

Los desvíos de rutas marítimas están aumentando los tiempos de tránsito entre Asia y Europa entre 8 y 15 días. A su vez, los nuevos recargos logísticos, restricciones operativas y limitaciones de capacidad están elevando los costes de transporte y reduciendo la flexibilidad de las cadenas de suministro.