La aviación supera el billón de dólares en ingresos en un año récord de demanda

Por primera vez en la historia, los ingresos globales por pasajeros de la industria aérea superarán el billón de dólares en 2025. La demanda alcanzó un máximo histórico, con 5.200 millones de pasajeros transportados y un tráfico medido en RPK un 9% por encima del nivel prepandemia de 2019.

Sin embargo, este año récord convive con una tensión estructural que el sector arrastra desde la pandemia: la capacidad de producción de nuevas aeronaves no logra seguir el ritmo de una demanda creciente.

En el informe Global Fleet and MRO Market Forecast 2026-2036, la 26ª edición del análisis anual de Oliver Wyman sobre la flota comercial mundial y el mercado de mantenimiento (MRO), examinamos cómo la industria afronta esta paradoja: más demanda que nunca, pero con menos margen operativo para capturar plenamente ese crecimiento.

Beneficios récord en un entorno desigual

El beneficio neto global de la industria alcanzó los 39.500 millones de dólares en 2025, con un margen del 3,9%, frente al 2,9% de 2024. La caída del 16% en el precio del combustible ayudó a compensar el incremento de otros costes.

La evolución, no obstante, fue dispar por regiones. Europa registró el mayor beneficio neto, mientras que Oriente Medio lideró en rentabilidad con márgenes cercanos al 9%. Asia-Pacífico fue la región con mayor crecimiento de demanda (+8% interanual). Norteamérica, por el contrario, vio su crecimiento prácticamente estancado debido a la incertidumbre política, la escasez de controladores aéreos y el cierre del gobierno estadounidense.

Aunque el crecimiento del PIB mundial se sitúa en el entorno del 3%, las tensiones geopolíticas y las disrupciones en la cadena de suministro añaden incertidumbre a las perspectivas de corto y medio plazo.

Una producción que no da abasto

El principal freno para el sector no es la demanda, sino la capacidad de satisfacerla.

A comienzos de 2026, la cartera global de pedidos sin entregar ascendía a unas 17.000 aeronaves, frente a 6.000 antes de 2019. Al ritmo actual de fabricación, el retraso acumulado tardará más de 12 años en resolverse.

La producción mundial de aeronaves se mantiene un 24% por debajo de los niveles de 2019, afectada por cuellos de botella en la cadena de suministro, escasez de materias primas, tensiones geopolíticas y limitaciones laborales. Se estima que, hasta al menos 2030, estas restricciones impedirán la fabricación de más de 6.000 aeronaves que se habrían producido en condiciones normales.

Como consecuencia, las aerolíneas dependen de una flota cada vez más envejecida y con mayores niveles de utilización.

Una flota más antigua y más exigida

En 2025, la edad media de la flota mundial se aproximó a los 13 años, año y medio más que en 2024. Las horas de vuelo por aeronave aumentaron un 2% interanual y los niveles de utilización alcanzaron máximos históricos.

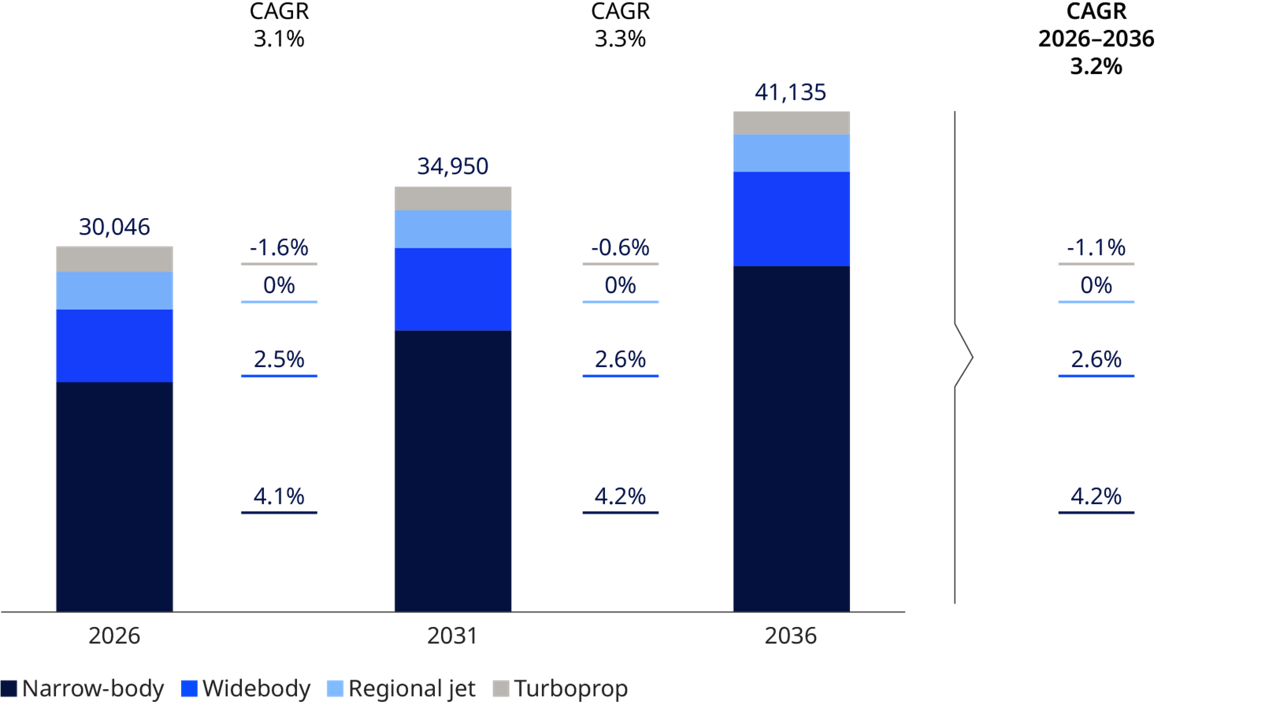

A pesar de estos retos, las perspectivas estructurales siguen siendo sólidas. La flota comercial mundial, excluyendo Rusia, pasará de unas 30.046 aeronaves actuales a 41.135 en 2036, lo que supone una tasa de crecimiento anual compuesta del 3,2%, aunque con seis años de retraso respecto a las previsiones prepandemia.

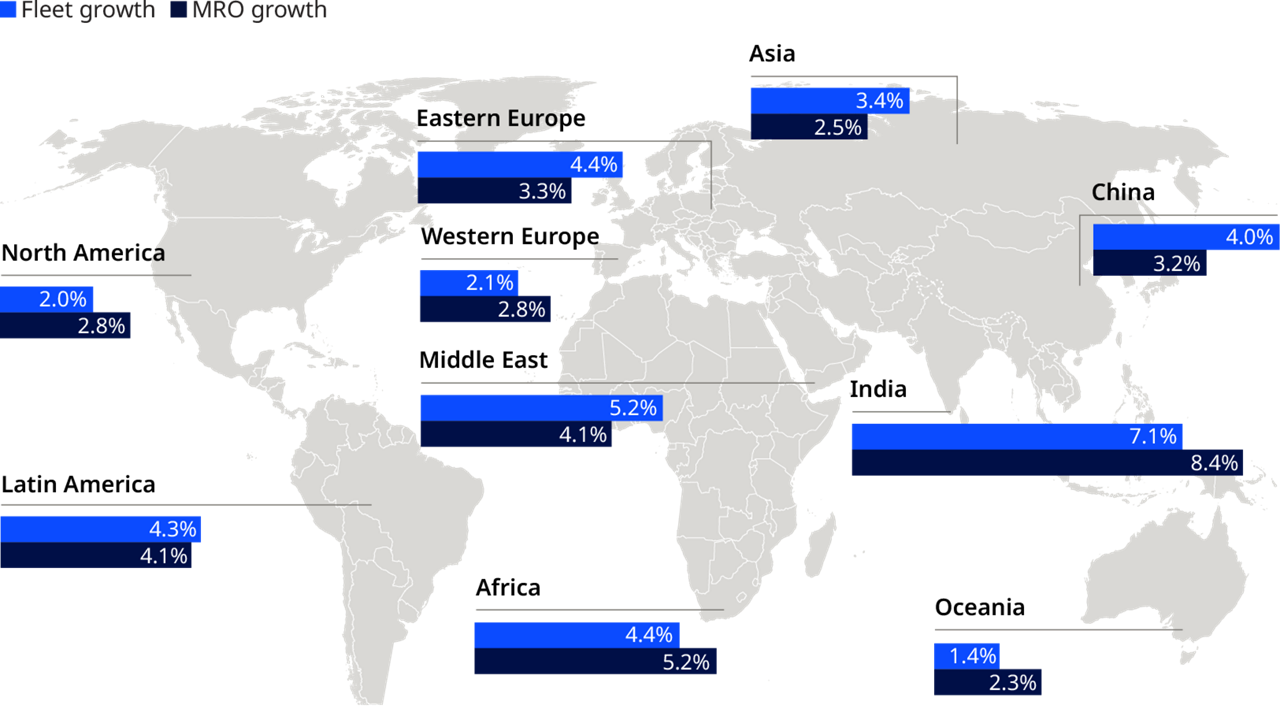

China será el país que más aeronaves incorporará en términos absolutos, mientras que India registrará la mayor tasa de crecimiento anual (7,1%), seguida de Oriente Medio (5%). Los aviones de fuselaje estrecho reforzarán su dominio, pasando del 63% al 69% de la flota total en la próxima década.

El superciclo del mantenimiento

El envejecimiento de la flota está impulsando un superciclo en el mercado de mantenimiento, reparación y revisión (MRO).

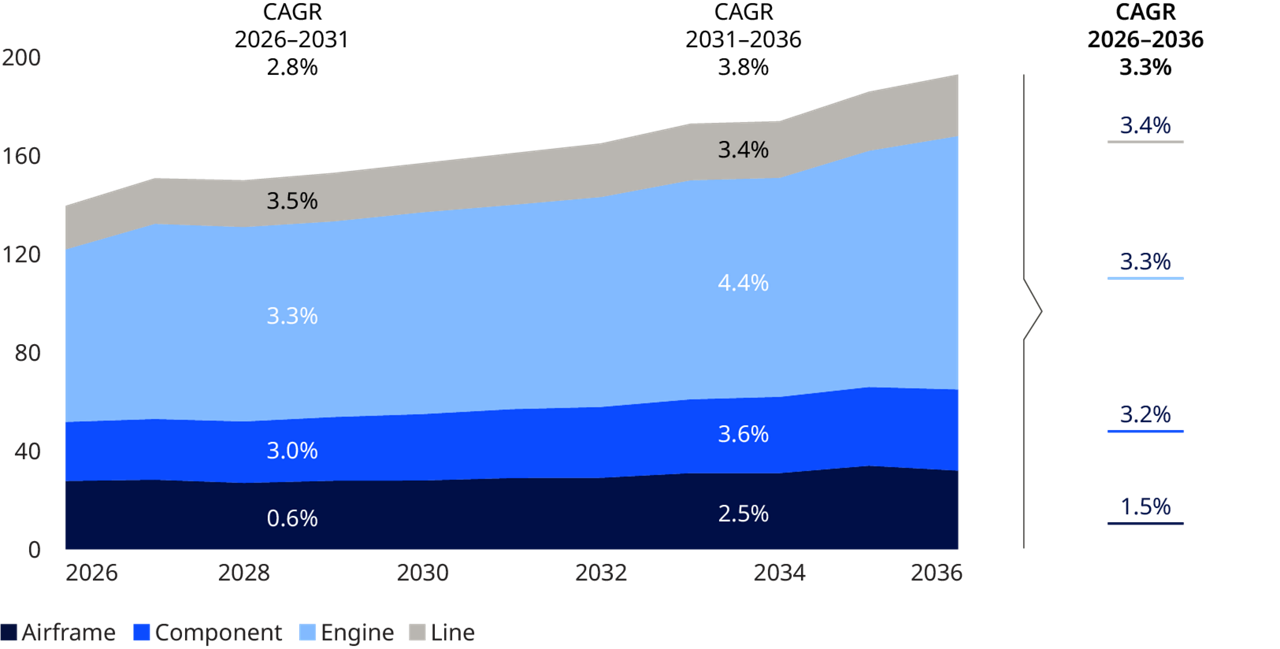

El gasto mundial en MRO alcanzó los 136.000 millones de dólares en 2025, un 8% más que en 2024 y un 30% por encima de 2019. Para 2036, se espera que el mercado supere los 193.000 millones de dólares, prácticamente el doble del nivel prepandemia.

El mantenimiento de motores concentra el mayor volumen de inversión y será el principal motor de crecimiento. El A320neo se consolidará como la aeronave con mayor demanda de mantenimiento en 2036, mientras que el motor LEAP casi quintuplicará su demanda actual, reflejando la renovación generacional de la flota y el declive progresivo de plataformas legacy como el CFM56 o el 737 NG.

En regiones con flotas más envejecidas, como Norteamérica, Europa Occidental y África, el gasto en mantenimiento superará incluso el ritmo de crecimiento de la flota.

La crisis de talento: un riesgo estructural

A las tensiones productivas y operativas se suma un desafío de largo plazo: el relevo generacional.

Cerca del 41% de los mecánicos certificados en la aviación comercial civil de Estados Unidos supera los 60 años y alrededor de 45.000 técnicos se jubilarán en la próxima década. La escasez de controladores aéreos ya provocó retrasos y cancelaciones en Norteamérica y Europa en 2025.

Además, la ralentización de contrataciones en los años 2000 y 2010 ha reducido el número de mandos intermedios con experiencia suficiente para asumir responsabilidades de liderazgo, lo que añade un riesgo adicional para la estabilidad operativa del sector.

Inversión y eficiencia para capturar el crecimiento

En este contexto, las aerolíneas están priorizando la eficiencia operativa, la gestión estratégica de flota y las alianzas con proveedores de mantenimiento. También se prevén más asociaciones y operaciones corporativas en el segmento MRO.

El aumento estructural de costes y la persistencia del desequilibrio entre oferta y demanda podrían trasladarse a precios más elevados para el consumidor.

Capturar el crecimiento futuro exigirá inversiones significativas en tecnología, capacidad productiva, talento y eficiencia operativa. La industria aérea enfrenta una década decisiva: la demanda está garantizada, pero no la capacidad para gestionarla.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com