Cancelamentos e mais 7% de atrasos as consequências da escassez de mão-de-obra e da inflação no setor aéreo

novembro 30, 2022

- As difíceis circunstâncias afetaram a rentabilidade das empresas do setor, que enfrentam perturbações como a falta de mão-de-obra e o aumento da inflação levando a aumentos nos custos operacionais, especialmente com o combustível.

- O aumento da procura nos meses de verão levou ao estrangulamento de vários aeroportos.

- As companhias aéreas foram forçadas a evitar o espaço aéreo russo, o que resultou em tempos de voo mais longos, e maiores custos com combustível e tripulação. Para evitar estes custos adicionais, várias empresas optaram por suspender as rotas que sobrevoavam a Rússia e não oferecem alternativa.

- Os últimos dados disponíveis sobre a pontualidade das companhias aéreas colocam-no em 76,8%, sete pontos percentuais abaixo do valor anterior de Novembro de 2021. Já este ano, as companhias aéreas optaram por reduzir os horários de voo devido à escassez de pessoal.

Lisboa, 1 de Dezembro de 2022 – A escassez de mão de obra e o aumento da inflação estiveram na origem dos maiores constrangimentos causados ao longo dos últimos dois anos no setor da aviação. Em 2020, a pandemia ditou o início daquele que foi o período marcado pelas circunstâncias operacionais mais singulares na história da aviação e as dificuldades continuam ainda hoje, devido ao conflito na Ucrânia e outros fatores cíclicos. Esta é a principal conclusão do estudo Airline Economic Analysis 2021-2022, desenvolvido pela consultora estratégica Oliver Wyman.

O contexto difícil perturbou o planeamento e as operações, afetando a rentabilidade das empresas do setor. Entre as principais perturbações relacionadas com este cenário encontram-se a escassez de mão-de-obra, que torna difícil às companhias aéreas satisfazer a procura crescente, e o aumento da inflação que está a fazer aumentar os custos operacionais, especialmente com o combustível.

Outro constrangimento para o setor da aviação está associado ao contexto geopolítico e à utilização do espaço aéreo russo para traçar rotas. Muitas companhias aéreas dependem do acesso ao espaço aéreo russo para operar voos de longo curso entre pontos fora da Rússia. Evitar o espaço aéreo russo significa tempos de voo mais longos, o que se traduz em custos de combustível e de tripulação mais elevados. Para evitar estes custos adicionais, várias companhias aéreas optaram por suspender rotas que dependiam do espaço aéreo russo sem oferecer alternativas diretas.

Embora os aviões estejam novamente a voar e milhões de pessoas estejam prontas para viajar, as operações têm sido atrasadas e mesmo perturbadas pela falta de pessoal e por problemas na cadeia de abastecimento.

Uma indústria ainda em recuperação

O volume da procura por viagens aéreas tem vindo a recuperar quase sem parar desde a Primavera de 2021. Embora o tráfego diário de passageiros nos aeroportos ainda não tenha atingido, a nível geral, os números de 2019, está gradualmente a aproximar-se dos mesmos.

Apesar de no inicio de Maio as viagens de negócios nos Estados Unidos terem estado 31% abaixo dos

níveis pré-pandémicos, as companhias aéreas americanas esperam que o segundo trimestre tenha sido um dos mais fortes desde há muito tempo, após um Abril e Maio bastante ativos.

Embora esta pareça ser uma boa notícia para as companhias aéreas americanas e europeias, a verdade é que este crescimento veio acompanhado de algumas complicações difíceis de resolver, tais como dificuldades em satisfazer a procura e, como se viu durante os meses de Verão, longas filas de check-in e de segurança, bem como atrasos na recolha de bagagem.

A estação do Verão, na qual a procura aumentou consideravelmente, apenas exacerbou os estrangulamentos que têm vindo a surgir nos aeroportos de todo o mundo.

São necessários mais trabalhadores

Um dos desafios mais imediatos que o setor da aviação enfrenta atualmente é a escassez de mão-de-obra. A falta é sentida em todas as categorias: desde pilotos a operadores de bagagem, pessoal de terra, assistentes de bordo e mecânicos de aeronaves. Além disso, foi também identificada uma escassez de controladores de tráfego aéreo, de forças de segurança e mesmo de fornecedores, tanto para companhias aéreas como para aeroportos.

O problema não parece ter solução no curto prazo: tendo em conta que estes trabalhadores são responsáveis pela vida de milhões de passageiros diariamente, todos devem passar por complexos processos de controlo de antecedentes e competências e despiste de drogas. As condições são particularmente rigorosas para os pilotos e mecânicos, que também necessitam de uma certificação extensa que exigemuitas horas de formação.

Dada esta escassez, muitos voos foram atrasados e cancelados. Em 2021, a taxa de chegadas a tempo dentro da janela de cortesia de 15 minutos nos EUA caiu de 86% em Fevereiro para 75% em Julho. Em Fevereiro de 2022, os últimos dados disponíveis, a pontualidade das companhias aéreas era de 76,8%, sete pontos percentuais abaixo do valor anterior em Novembro de 2021. Já este ano, as companhias aéreas optaram por reduzir os horários de voo devido à escassez de pessoal.

Para além das tripulações de aviões, existe também uma grande falta de pessoal treinado disponível para reparar aeronaves. Oitenta e cinco por cento dos executivos seniores que participaram no inquérito anual de manutenção, reparação e revisão (MRO) da Oliver Wyman consideraram a dificuldade em fazer novas contratações como o seu maior desafio.

Especialmente na América do Norte, as companhias aéreas têm lutado para encontrar pilotos suficientes depois de muitos se terem reformado ou terem pedido a reforma antecipada durante a pandemia do Covid-19. A Oliver Wyman projetou recentemente um défice oficial de mais de 8.000 pilotos na região até 2023, e estima se que as companhias aéreas regionais que servem cidades mais pequenas tenham ainda maior dificuldade em encontrar pessoal para pilotar os seus aviões.

Aumento dos custos

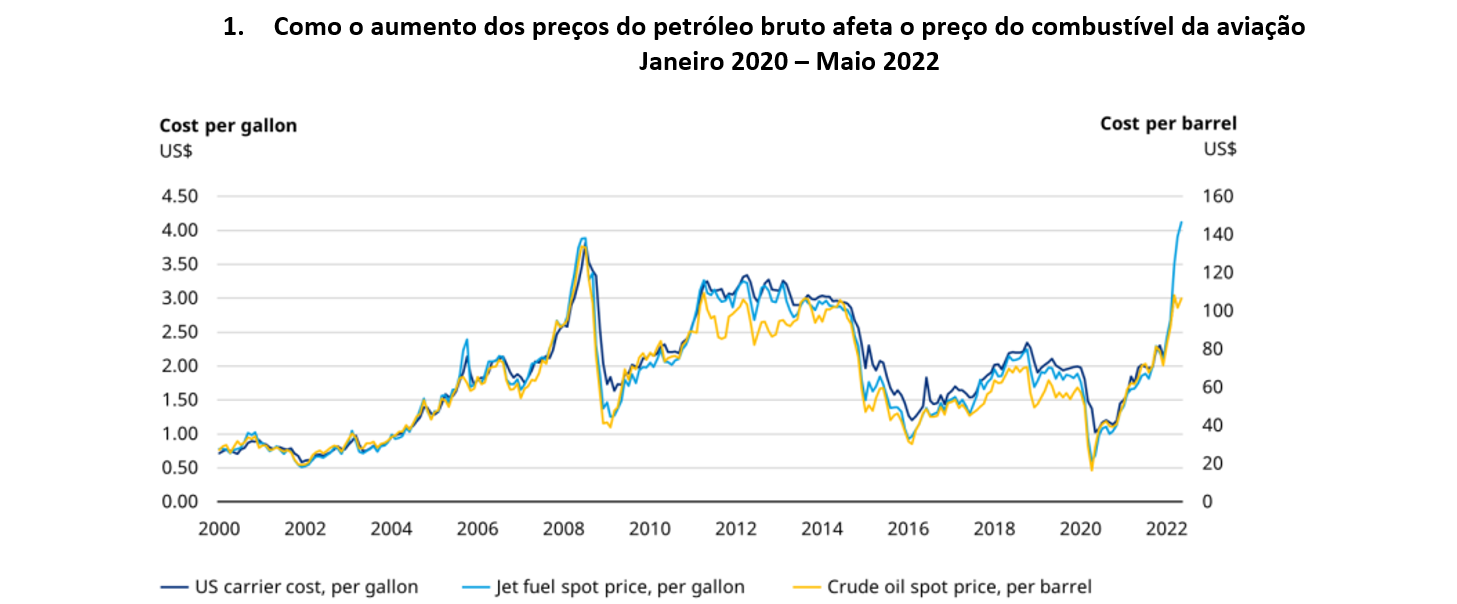

Os problemas de pessoal, uma vez que conduzem à redução de voos, atrasos e cancelamentos, tornam mais difícil para as companhias aéreas a obtenção de lucros. Isto, combinado com o facto de as companhias aéreas estarem atualmente a enfrentar picos de combustível significativamente mais elevados e custos laborais crescentes, significa um aumento considerável dos custos operacionais para as companhias aéreas.

Em março, depois da invasão russa da Ucrânia, a Associação Internacional de Transporte Aéreo (IATA) emitiu um comunicado no qual advertia para aumentos nas perdas das companhias de aviação em 2022, devido aos preços do petróleo. Vários meses antes, a Associação tinha previsto perdas de 11.600 milhões de dólares, tendo como referência um preço de 78 dólares por barril. A partir de março, o combustível para aviões situou-se nos 140 dólares por barril.

Além disso, o conflito e as sanções comerciais impostas em consequência do mesmo estão a exercer uma pressão adicional sobre os mercados de matérias primas, mercadorias e as cadeias de

abastecimento, que estão a passar por dificuldades e a ser impactados pelo aumento da inflação. Uma das matérias primas afetadas é o titânio, vital para o setor aeroespacial, mas também se está a verificar uma escassez de semicondutores e mesmo de veículos necessários para as operações aeroportuárias.

A era do transporte aéreo de mercadorias

Uma atividade em expansão para as companhias aéreas desde a pandemia têm sido os voos de

carga, que se tornaram uma fonte substancial de receitas para as companhias aéreas de todas as dimensões. Os voos de carga foram o único fluxo de receitas da aviação a exceder os níveis pré-pandémicos durante a pandemia.

O transporte aéreo de mercadorias tem sido historicamente responsável por uma parte ínfima do volume total da carga mundial. Em 2021 e 2022 a carga aérea expandiu-se. Esse crescimento em volume deveu-se, sobretudo, a um pico no volume de comércio eletrónico, uma maior procura por entregas noturnas e à escassez de camionistas, o que levou as empresas de logística a explorar outras vias.

Além do mais, devido à elevada procura e à própria escassez de pessoal, as tarifas de envio aéreo aumentaram, o que incentivou as companhias de aviação a aumentar a sua capacidade de carga tanto quanto possível, aumentando assim consideravelmente os rendimentos. De facto, em 2021, a capacidade de carga cresceu 16%, enquanto a procura aumentou 18%. Esta discrepância entre a procura e a capacidade de carga resultou num número recorde de conversões de aviões de passageiros em aviões de carga.

A capacidade de carga das companhias de aviação teria crescido mais rapidamente, se a das viagens transoceânicas, que são operada por aviões de fuselagem larga, fosse melhor. Um número maior de viagens de fuselagem larga destinado ao transporte de carga aumentaria a capacidade dos porões, que atualmente continua a ser escassa.

Objetivo zero emissões

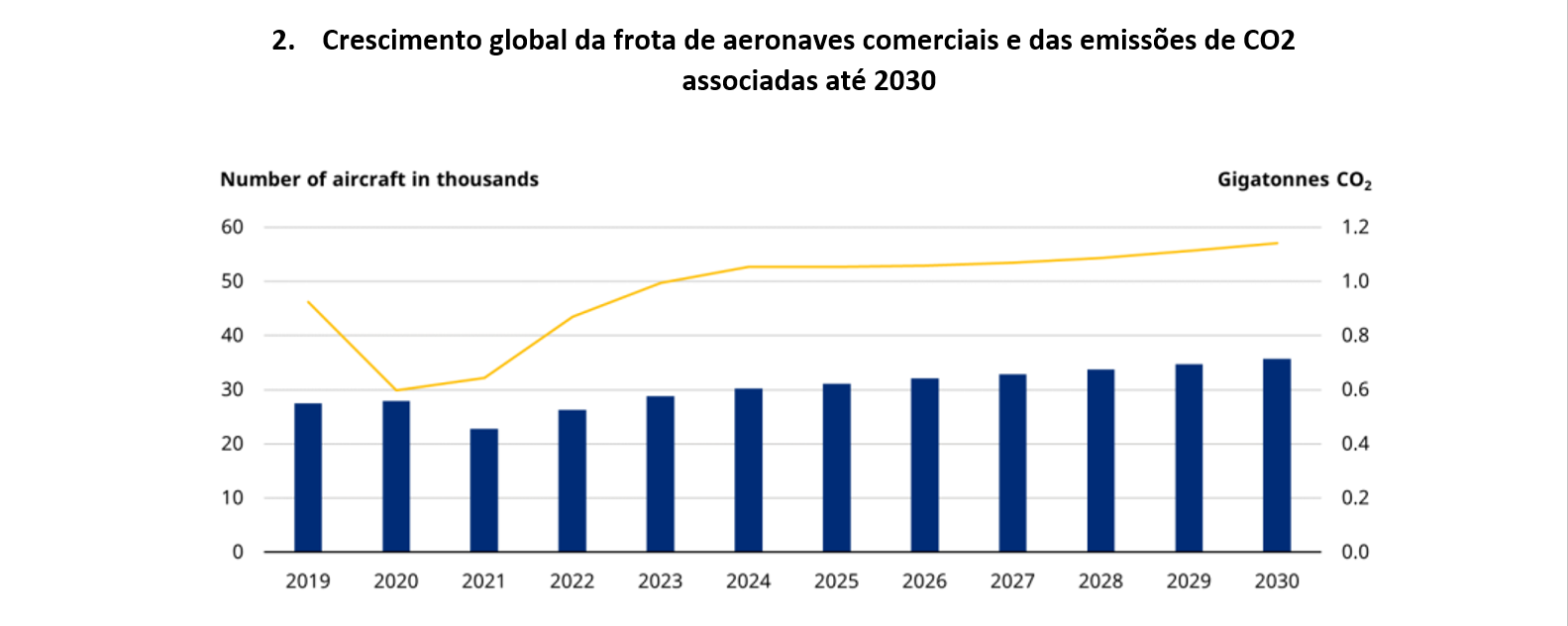

No horizonte próximo está o objetivo global de alcançar emissões líquidas de carbono zero até 2050. Mais do que para qualquer outro modo de transporte, este objetivo é particularmente problemático para a aviação, uma vez que a tecnologia que poderia permitir à indústria eliminar, ou pelo menos reduzir significativamente, a sua dependência dos combustíveis fósseis está ainda em desenvolvimento e não se esperam resultados eficazes até 2030.

Entretanto, a aviação enfrenta a perspetiva de um aumento das emissões com base no crescimento previsto da procura de viagens aéreas, numa altura em que o resto da economia mundial está a ser forçada a reduzir as suas emissões para metade em menos de 10 anos.

Para tentar reduzir a sua pegada de carbono, as companhias de aviação terão de recorrer ao combustível de aviação sustentável (SAF), que é cerca de 80% menos intensivo em carbono do que o combustível convencional. O problema com esta conversão é que só existe capacidade para mudar 10% do consumo de combustível da frota mundial de aviões para SAF. Contudo, os cálculos da Oliver Wyman apontam para que as companhias aéreas em todo o mundo teriam de incorporar 15% de SAF no seu mix de combustíveis apenas para conseguirem compensar as emissões até 2030.

Embora a procura de reduções líquidas de emissões possa representar um fardo para a aviação à medida que 2030 se aproxima, as perspetivas atuais para a indústria são certamente melhores do que eram há um ano, devido ao aumento da procura e das receitas. No entanto, dada a escassez de mão-de-obra e o aumento dos preços dos combustíveis e outros custos, as companhias aéreas continuarão a enfrentar desafios complexos e adversidades nos próximos anos.

Sobre a Oliver Wyman

Oliver Wyman é um líder global em consultoria de gestão. Com escritórios em mais de 70 cidades em 30 países, a Oliver Wyman combina um profundo conhecimento da indústria com especialização em estratégia, operações, gestão de risco e transformação da organização. A consultora tem mais de 6.000 profissionais em todo o mundo que trabalham com clientes para otimizar os seus negócios, melhorar as suas operações e perfil de risco, e acelerar o seu desempenho organizacional para aproveitar as oportunidades mais atrativas. A Oliver Wyman é um negócio da Marsh McLennan [NYSE: MMC].

Para mais informações, visite www.oliverwyman.com. Siga Oliver Wyman no Twitter @OliverWyman.