Las Ventas Directas A Través De Las Plataformas Online De Los Fabricantes Crecen Un 4,5% Anual

junho 14, 2018

• Ventajas de los productores: estas plataformas concentran el crecimiento en ventas durante la última década: un 36% desde 2011 frente a un 2% del canal minorista

• Retos para los distribuidores: el 70% de los consumidores dispuesto a comprar online, las barreras podrían reducir la penetración de las ventas online en Europa a solo un 22% en 2030

• Evolución del consumidor: los clientes omnicanal están un 10% más satisfechos que aquellos que eligen entre experiencia online y compra física

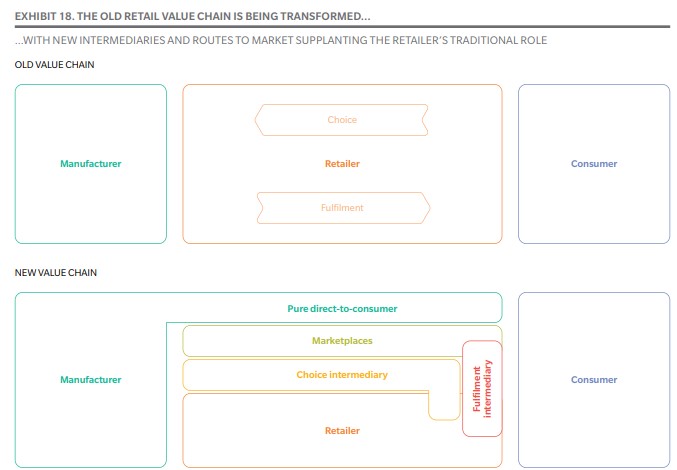

La desintermediación y re-intermediación ocasionada por la revolución digital ha generado nuevas formas de acceso y contacto con los consumidores. Los productores pueden vender directamente y minimizar la dependencia clásica de los grandes distribuidores (especialmente en sectores como moda, alimentación, hogar o salud y belleza). Según el informe de Oliver Wyman, ‘La revolución del retail: cómo pueden adaptarse los distribuidores y las compañías de consumo’, las ventas directas a través de las plataformas online de los productores ganan cuota de mercado ejercicio tras ejercicio y registran un crecimiento anual del 4,5% desde 2011.

La desintermediación y re-intermediación ocasionada por la revolución digital ha generado nuevas formas de acceso y contacto con los consumidores. Los productores pueden vender directamente y minimizar la dependencia clásica de los grandes distribuidores (especialmente en sectores como moda, alimentación, hogar o salud y belleza). Según el informe de Oliver Wyman, ‘La revolución del retail: cómo pueden adaptarse los distribuidores y las compañías de consumo’, las ventas directas a través de las plataformas online de los productores ganan cuota de mercado ejercicio tras ejercicio y registran un crecimiento anual del 4,5% desde 2011.

Ventajas de los fabricantes

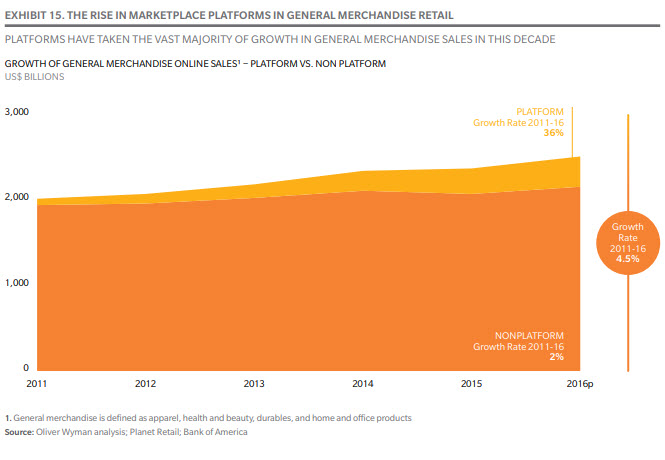

Estos canales han existido durante décadas en sectores como el de la moda y tecnología de alta gama, pero han sido inusuales en segmentos como la alimentación y el hogar, donde los grandes minoristas ofrecen la ventaja de adquirir productos de distinta naturaleza en un solo acto de compra. Sin embargo, la escalabilidad de las plataformas online y el aumento de alianzas han facilitado el contacto directo entre marcas y clientes, así como minimizado la dominación de los distribuidores. En esta línea, según el informe de la consultora, las plataformas online de los fabricantes han concentrado el crecimiento en ventas durante la última década, acumulando un 36% entre 2011 y 2016, mientras que el crecimiento de las ventas en el canal minorista ha sido de un 2%.

Según Maria Miralles, socia de Retail & Consumer Goods de Oliver Wyman, ‘mientras los fabricantes se han apoyado tradicionalmente en grandes campañas de marketing, los negocios minoristas han centrado su estrategia en la creación de puntos de contacto con el cliente, controlando el atractivo del producto a través de la presentación en tienda, el precio, las promociones o las recomendaciones del personal. Ahora, gracias a las capacidades digitales, el productor está recuperando el contacto directo y el conocimiento del cliente, así como el control del mensaje en torno a la marca’.

Retos para los retailers

Nuevos intermediarios

El informe de Oliver Wyman también identifica otros dos canales de venta directa adicionales a las plataformas de los grandes fabricantes. Por un lado, las pequeñas plataformas digitales cooperativas, que se han convertido en la oportunidad de los productores con menor escala para generar canales independientes de venta directa. Y, por otro, los grandes marketplaces, que complementan las vías de acceso a nuevos consumidores de las marcas líderes, especialmente en la entrada a nuevos mercados. En este ecosistema, las nuevas marcas, más ágiles y adaptadas, están restando cuota a las clásicas sin necesidad de grandes inversiones de capital.

Según los expertos de la consultora, el sector retail podría experimentar procesos similares al que se ha desarrollado en el sector turismo, donde se ha consolidado la figura del intermediario de elección, que ha diversificado las fuentes de ingresos (fees por reserva, gestión inteligente de datos, etc.) y los ha segmentado entre diversos actores (distribuidores, agregadores o plataformas). Asimismo, comienza a emerger el intermediario de última milla en otros sectores que capitalizan la última interacción con el cliente. Por tanto, en la medida en que el consumidor avanza hacia un modelo de gestión individual y completa del proceso de compra, los retailers corren el riesgo de convertirse en proveedores indiferenciados

Barreras y alternativas

En este contexto, los grandes distribuidores tienen distintas alternativas para afrontar esta transformación, como el desarrollo de programas de fidelización que les permitan recuperar la conexión con los consumidores; el uso de los canales online de los fabricantes para alcanzar un punto de equilibrio entre distribuidor y consumidor, más rentable que crear una red de tiendas propias; y la contribución al desarrollo de pequeñas plataformas cooperativas como alternativa para productores con poca escala.

El estudio de la consultora destaca el crecimiento constante de las compras online durante los últimos 15 años. Según la investigación, el 70% de los consumidores estarían abiertos a realizar sus compras online, porcentaje que se sitúa el 50% en segmentos como la alimentación.

Sin embargo, esta oportunidad puede resultar insuficiente dadas las barreras que dificultan una mayor penetración del comercio online. En primer lugar, las deficiencias en la experiencia de compra online, aún alejada para muchos usuarios de la naturaleza intuitiva de caminar por una tienda física. Por otra parte, los costes derivados de la entrega de pedidos o el establecimiento de puntos de recogida de conveniencia para el consumidor. Como consecuencia, la cuota de penetración del retail online prevista para el año 2030 será solamente del 17% en Norteamérica y del 22% en Europa. De no darse innovaciones importantes, en el caso de la alimentación solo llegaría al 5%.

El consumidor del futuro

Omnicanalidad

Si los actores tradicionales están buscando cómo desarrollar su mercado online, son muchos los comercios nativos de internet que están haciendo el viaje contrario, reconociendo que las tiendas físicas podrían ser una parte clave de su estrategia de crecimiento.

El informe de Oliver Wyman respalda esta tendencia y muestra que los consumidores omnicanal, es decir, aquellas personas que compran tanto online como en tiendas físicas están más satisfechos que aquellos que utilizan exclusivamente a un solo canal (66% frente a 55%).

En definitiva, la innovación está impulsando cambios en los hábitos de los consumidores y trae consigo un aumento de su conocimiento y expectativas. Así, la gran cantidad de información disponible les ha convertido en verdaderos expertos y les permite comparar diferentes precios y elegir el más conveniente. Además, los inconvenientes de la compra física se diluyen, al poder recibir los productos en casa.

En definitiva, la innovación está impulsando cambios en los hábitos de los consumidores y trae consigo un aumento de su conocimiento y expectativas. Así, la gran cantidad de información disponible les ha convertido en verdaderos expertos y les permite comparar diferentes precios y elegir el más conveniente. Además, los inconvenientes de la compra física se diluyen, al poder recibir los productos en casa.

La próxima barrera a erradicar será la de la búsqueda y elección de productos: en vez de acudir a la tienda para escoger entre cientos de productos, los expertos de Oliver Wyman vaticinan que los consumidores recibirán recomendaciones de grupos de productos, al estilo de las listas de reproducción que ya ofrecen los servicios de música en streaming: lotes de ropa para la temporada, mezcla de productos básicos o selección de alimentos en base a una dieta, necesidades y gustos específicos.

En este contexto, las tiendas físicas tendrán que remodelarse y adaptarse a su nuevo rol para aportar valor añadido, convirtiéndose en destinos por sí mismas y ofreciendo nuevas formas de generación de valor al cliente para asegurar el buen ritmo de su actividad. Los descuentos, la creación de redes de tiendas boutique o flagships en ubicaciones con gran densidad de tráfico o el trato personalizado y asesoramiento de expertos, determinarán una experiencia de marca cercana y completa, así como la posibilidad de conseguir fidelidad y recurrencia.

El impacto social del nuevo retail

La revolución en el retail traerá consigo un impacto que va más allá del negocio y alcanzará al empleo, el medioambiente, o la distribución del capital. El sector minorista traerá consigo la desaparición de empleos como consecuencia de la automatización de procesos, pero crecerán los dedicados el reparto de los productos. Al mismo tiempo, dará pie a la creación de trabajos de mayor cualificación necesarios para mantener la competitividad del negocio: equipos de diseñadores creativos, gestores cualificados o expertos en tecnología y tratamiento de datos.

En lo referente al medioambiente, los retos vendrán por el impacto de los envíos, ya que derivará en un aumento de las emisiones de CO2 por el aumento del tráfico y el mayor uso de envases y envoltorios. Finalmente, en lo referente a la distribución de las inversiones de capital, como en toda industria en disrupción, habrá ganadores y perdedores, lo que impactará en un menor volumen de inversiones a largo plazo y en un mayor foco sobre las inversiones que apuesten por la innovación y la creación de nuevos modelos en el sector.

Oliver Wyman

Oliver Wyman es un líder global en consultoría de gestión. Con oficinas en más de 50 ciudades de más de 30 países, Oliver Wyman combina un profundo conocimiento sectorial con experiencia especializada en estrategia, operaciones, gestión de riesgos y transformación de las organizaciones. La firma cuenta con más de 4.500 profesionales en todo el mundo, que ayudan a sus clientes a optimizar sus negocios, mejorar sus operaciones y perfil de riesgo y acelerar su desarrollo organizacional para aprovechar las oportunidades. Oliver Wyman es una subsidiaria de Marsh & McLennan Companies [NYSE: MMC].

www.oliverwyman.com // @OliverWyman