O conflito no Médio Oriente já está a gerar disrupções visíveis nas cadeias de abastecimento globais. O aumento dos preços da energia, a pressão sobre matérias-primas críticas e a tensão nas rotas logísticas estão a transferir rapidamente a incerteza geopolítica para o comércio internacional e para diversos setores produtivos.

No novo relatório “Impact of the Middle East conflict on global supply chains”, analisa-se de que forma a crise está a afetar os fluxos globais de energia, matérias-primas industriais e transporte internacional. A análise mostra que o impacto se transmite sobretudo através de três canais: o aumento dos preços da energia, a pressão sobre matérias-primas críticas provenientes do Oriente Médio e a disrupção dos corredores logísticos que ligam a Ásia à Europa.

Em conjunto, estas tensões estão a provocar um aumento dos custos de produção, prazos de entrega mais longos e maior pressão sobre margens e capital circulante em vários setores industriais.

Impacto energético à escala global

O primeiro sinal do impacto observa-se nos mercados energéticos. O conflito colocou sob pressão um dos principais nós do comércio energético mundial, provocando um forte aumento dos preços do petróleo, do gás e dos combustíveis.

O preço do Brent aumentou cerca de 25% em apenas duas semanas, enquanto o gás na Europa subiu 56%. O combustível de aviação registou, por sua vez, aumentos próximos dos 58%. Embora grande parte destes fluxos energéticos abasteça a Ásia, a natureza global dos mercados faz com que as subidas de preços se transmitam rapidamente à economia internacional.

Para as empresas, o impacto não se limita ao custo direto da energia: esta atua como um multiplicador de custos ao longo de toda a cadeia de valor, desde a produção industrial até ao transporte.

Outras matérias-primas sob pressão

O impacto do conflito vai muito além da energia. O Médio Oriente desempenha um papel fundamental no fornecimento global de matérias-primas industriais essenciais para numerosas cadeias produtivas.

Entre os produtos mais expostos encontram-se fertilizantes, metanol, polímeros, alumínio, enxofre e hélio. Estes materiais constituem a base de várias indústrias, desde a agricultura e produção alimentar até à indústria transformadora, construção, eletrónica e tecnologias de saúde.

As tensões na região já se refletem no aumento dos preços de muitas destas matérias-primas. A ureia subiu mais de 26%, o metanol cerca de 17%, o enxofre aproximadamente 23%, os polímeros entre 15% e 16%, o alumínio cerca de 9% e o hélio cerca de 35%. Este aumento de preços eleva o risco de novos aumentos de custos, possíveis tensões no abastecimento e maior volatilidade nos mercados.

Setores estratégicos expostos a efeitos em cascata

A pressão sobre estas matérias-primas tem implicações diretas em diversos setores.

Na agricultura e alimentação, o aumento do preço dos fertilizantes pode elevar os custos de produção agrícola e acabar por se refletir nos preços dos alimentos. No setor industrial, materiais como polímeros, alumínio ou metanol são essenciais para áreas como a indústria automóvel, construção, embalagens e bens de consumo.

No setor da saúde e da tecnologia, o hélio assume um papel particularmente crítico devido à sua utilização em equipamentos de ressonância magnética, semicondutores, fibra ótica e aplicações científicas. A pressão sobre este recurso pode afetar tanto a disponibilidade como o custo de tecnologias fundamentais.

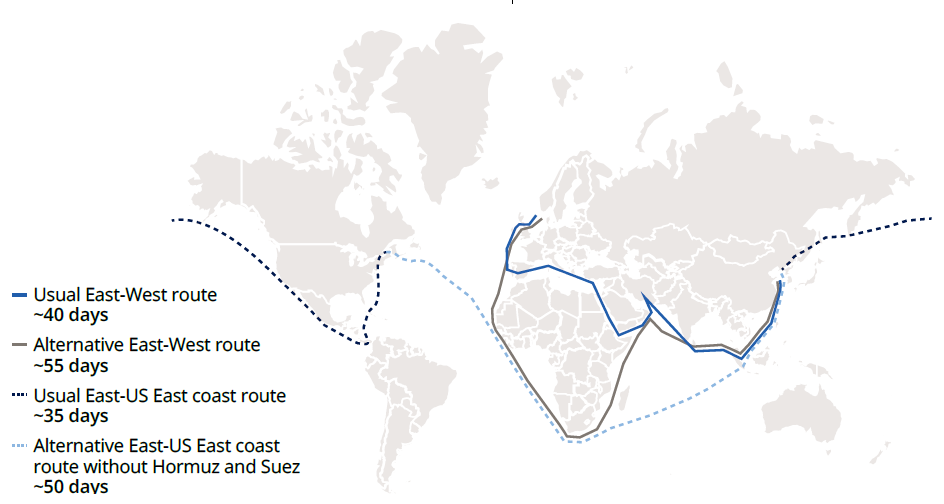

Mais fricção no transporte e na logística

A crise também está a afetar os corredores logísticos que ligam a Ásia à Europa, fundamentais para o comércio global.

Os desvios de rotas marítimas estão a aumentar os tempos de trânsito entre a Ásia e a Europa entre 8 e 15 dias. Ao mesmo tempo, novos encargos logísticos, restrições operacionais e limitações de capacidade estão a elevar os custos de transporte e a reduzir a flexibilidade das cadeias de abastecimento.

Em paralelo, as interrupções no transporte aéreo estão a provocar atrasos, cancelamentos e ajustamentos tarifários em rotas estratégicas entre a Ásia, o Médio Oriente e a Europa.

Esta combinação de tempos de trânsito mais longos, menor disponibilidade logística e aumento dos custos está a introduzir novas pressões na gestão de inventários, no capital circulante e no planeamento operacional de muitas empresas.

Preparar-se para uma disrupção prolongada

Mesmo que as tensões geopolíticas diminuam, a recuperação das cadeias de abastecimento não será imediata. A reabertura de rotas, a reativação de coberturas de seguro, o reposicionamento de frotas e a absorção de atrasos acumulados podem prolongar a disrupção durante várias semanas. Neste contexto, as empresas devem avaliar a sua exposição a riscos relacionados com energia, matérias-primas e transporte, reforçando a diversificação de fornecedores, a gestão de inventários e a coordenação entre supply chain, compras, finanças e gestão de risco, de forma a proteger custos, operações e a continuidade do abastecimento.

Para obter mais informações sobre o estudo completo que sustenta este artigo, por favor contacte a equipa de marketing de Espanha e Portugal: OWIberiaReport@oliverwyman.com