Las telecos deben cambiar su modelo operativo debido a la comoditización de la conectividad tradicional y ampliar sus servicios tecnológicos B2B

abril 02, 2024

- Según el último informe de Oliver Wyman, la comoditización de la conectividad tradicional de las telecomunicaciones se está acelerando, ya que los ingresos por voz fija están disminuyendo entre un 8% y un 15% anual, dependiendo de la geografía, y los ingresos por datos y conectividad móvil apenas crecen entre un 1% y un 3% al año.

- El mercado de servicios tecnológicos, sin embargo, crece a más del 10% anual.

- Si bien los servicios de conectividad tradicional se ralentizan, en comunicaciones, los nuevos servicios (por ejemplo, SD-WAN) se asemejan más en su definición, venta, provisión, a servicios de IT.

- El valor para las compañías de telecomunicaciones está migrando hacia la capacidad de integrar los diferentes elementos esenciales para la digitalización de la economía.

- En la actualidad, solo el 37% de media de los ingresos del negocio B2B de las principales telecos europeas procede de servicios tecnológicos, pero su peso se está incrementando rápidamente, lo cual supone algunos retos de adaptación del modelo operativo desde una compañía de telecomunicaciones tradicional, a otra más orientada a servicios.

- Oliver Wyman propone una serie de estrategias y áreas para que las telecos ofrezcan servicios tecnológicos.

Madrid, 03 de abril de 2024 - Según el último informe de Oliver Wyman, "The Future of B2B Telco”, la comoditización de la conectividad tradicional de las telecomunicaciones se está acelerando, ya que los ingresos por voz fija están disminuyendo entre un 8% y un 15% anual, dependiendo de la geografía, y los ingresos por datos y conectividad móvil apenas crecen entre un 1% y un 3% al año.

Por otro lado, la necesidad de acceder a una conectividad segura y enriquecida es más crucial que nunca, y seguirá fortaleciéndose en el futuro. Estamos en las etapas iniciales de transición hacia soluciones en la nube (incluyendo las privadas, públicas e híbridas), lo que genera nuevas estructuras y necesidades de conectividad, así como en los inicios del Internet de las Cosas (IoT) y la digitalización de las empresas.

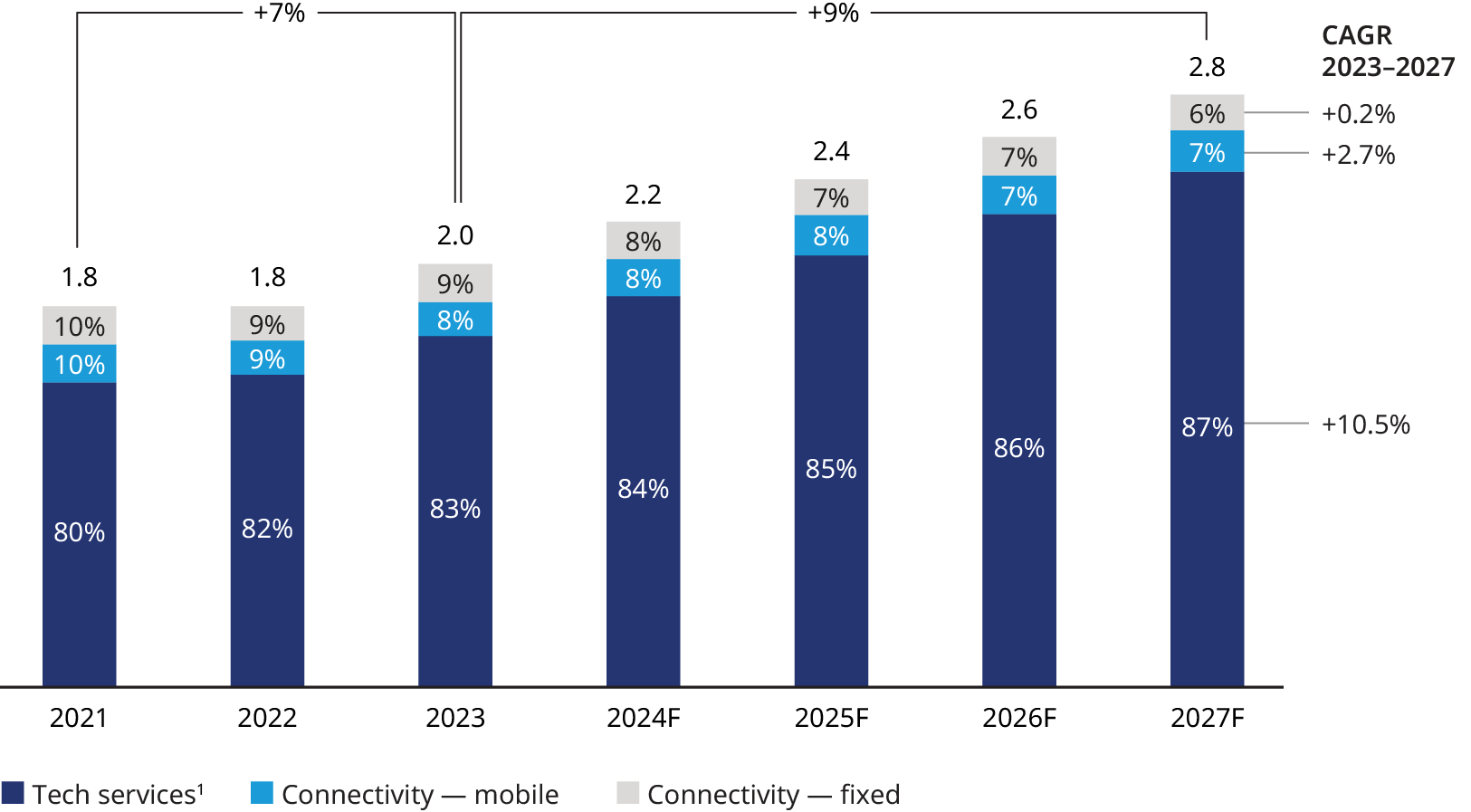

Gráfico 1: Mercado global de B2B – conectividad frente servicios tecnológicos

En trillones de dólares, incluyendo el porcentaje de conectividad frente a servicios tecnológicos

Fuente: Gartner y análisis de Oliver wyman

Al mismo tiempo, el mercado de servicios tecnológicos ha crecido en torno al 10,5 % anual y se prevé que para 2027 los servicios tecnológicos ganen otros cuatro puntos porcentuales de cuota de mercado, alcanzando el 87%.

En este creciente mercado de servicios tecnológicos, el valor del B2B de las telecos está migrando hacia la capacidad de integrar los diferentes elementos esenciales para la digitalización de la economía. La buena noticia es que las telecos ya dominan algunos de los componentes básicos de esta integración (ciberseguridad, orquestación de la nube, supervisión e integración de conectividad).

5 áreas tecnológicas que suponen una nueva oportunidad de mercado para las telecos

En este contexto, el futuro de los proveedores de telecomunicaciones B2B dependerá de su capacidad para cambiar de un modelo centrado en los servicios de conectividad, a uno centrado en los servicios tecnológicos, que integre elementos esenciales como la ciberseguridad, soluciones en la nube, organización de datos, Edge Computing y el Internet de las Cosas.

- Ciberseguridad: La ciberseguridad es un área clave de crecimiento para las operadoras. Sus redes de acceso les permiten adelantarse a las intrusiones, y sus conocimientos en materia de supervisión les permiten ofrecer vigilancia 24 horas.

- Soluciones en la nube: La creación de soluciones en la nube es muy prometedora para el sector, especialmente en lo que respecta a los servicios gestionados. Además, desvincularse de la nube significaría perder relevancia en nueva conectividad y gestión de identidades.

- Organización de datos: Las operadoras están bien posicionadas para organizar los datos de forma segura, diferenciarse y administrar la gestión de identidades. Su reputación en la gestión segura de infraestructuras y datos les da ventaja frente a proveedores informáticos generalistas o hiperescaladores para ofrecer soluciones en torno a la soberanía de los datos.

- Edge Computing: El Edge Computing (un marco informático descentralizado en el que los datos se almacenan, procesan y analizan más cerca de donde se generan para permitir un análisis y una respuesta rápidos y casi en tiempo real) encaja de forma natural en las operadoras, pero por ahora es una apuesta a largo plazo. Las soluciones Edge permiten a las empresas mejorar el rendimiento, reducir la tardanza y disminuir la cantidad de datos transmitidos por la red.

- Internet de las Cosas: La convergencia de los sistemas informáticos con los de tecnología operativa abre un abanico de nuevos casos de uso del Internet de las Cosas, y las telecos tienen una posición fuerte en este mercado gracias a su fortaleza en conectividad local.

Sin embargo, aunque diversificar en funciones de tecnología generalistas pueda resultar tentador, es importante dar prioridad a un enfoque específico, que centre su apuesta en servicios seleccionados y adaptados a cada modelo de negocio. Este enfoque, unido a una cartera horizontal bien definida que ofrezca soluciones personalizadas específicas del sector, puede ser la clave del crecimiento sostenible y del éxito de las telecos en este panorama competitivo.

“Las compañías de telecomunicaciones líderes han avanzado en su capacidad de ofrecer nuevos servicios de TI, pero se encuentran frecuentemente con retos derivados de esta transformación, desde la venta y relación con los clientes, nuevos competidores, el distinto nivel de rentabilidad, la captación y retención de nuevo talento, y la necesidad de adaptar su modelo operativo”, explica Augusto Baena, socio de la industria de Comunicaciones, Medios y Tecnología de Oliver Wyman.

Sobre Oliver Wyman

Oliver Wyman es un líder global en consultoría estratégica. Con oficinas en más de 70 ciudades en 30 países, Oliver Wyman combina un profundo conocimiento sectorial con experiencia especializada en estrategia, operaciones, gestión de riesgos y transformación de las organizaciones. La firma cuenta con más de 6.000 profesionales en todo el mundo, que ayudan a sus clientes a optimizar sus negocios, mejorar sus operaciones y perfil de riesgo y acelerar su desarrollo organizativo para aprovechar las oportunidades.

Oliver Wyman es una subsidiaria de Marsh & McLennan Companies [NYSE: MMC].

Para más información visita: www.oliverwyman.com o síguenos en Twitter: @OliverWyman