O relatório “Capital Currents: Europe’s Telecom Industry Should Prepare For A Big M&A Shake-Up” alerta para uma transformação profunda na indústria europeia de telecomunicações. O setor enfrenta a maior vaga de fusões e aquisições (M&A) em décadas, que irá redefinir a estrutura do ecossistema que sustenta as economias digitais modernas.

Europa face aos Estados Unidos e à China: um setor fragmentado e atrasado

Ao contrário dos Estados Unidos, onde o setor das telecomunicações é dominado por poucos operadores de grande dimensão, a Europa apresenta um panorama fragmentado, com numerosos operadores nacionais. Em média, um operador europeu serve cerca de 5 milhões de subscritores, face a 107 milhões nos EUA e 467 milhões na China. Esta fragmentação limita a capacidade de investimento em infraestruturas e serviços digitais essenciais.

Como consequência, ao comparar os níveis de investimento entre regiões, torna-se evidente que a Europa está em desvantagem. O investimento de capital (CAPEX per capita) na Europa é de 109 €, significativamente inferior aos 174 € registados nos Estados Unidos. Do mesmo modo, a receita média mensal por utilizador dos serviços de conectividade fixa e móvel na Europa é de 23 € e 15 €, respetivamente, face aos 59 € e 43 € observados nos EUA.

Consolidação e regulação: motores do futuro competitivo das telecom europeias

A diferença em investimento e em receitas por utilizador demonstra que o setor europeu das telecomunicações está menos preparado para enfrentar os desafios tecnológicos necessários para reforçar a sua competitividade futura. A consolidação oferece aos operadores europeus a oportunidade de alcançar a escala e o capital indispensáveis para sustentar e aumentar os investimentos em infraestruturas de última geração e em serviços de elevada qualidade, face à concorrência de grandes players internacionais.

Além disso, a consolidação, especialmente através de operações transfronteiriças, permitirá às telecom europeias reforçar a sua posição competitiva para além dos seus mercados nacionais, expandindo-se para novos territórios. Esta abordagem não só melhora a rentabilidade, como também contribui para a sustentabilidade a longo prazo do setor.

Embora historicamente o enquadramento regulatório europeu tenha constituído um obstáculo à consolidação, com uma postura restritiva em relação às fusões e aquisições, nos últimos anos os reguladores adotaram uma atitude mais flexível. Influenciados pelos relatórios de Mario Draghi e Enrico Letta, estão a promover soluções mais conciliatórias que facilitam o avanço das operações, com o objetivo de acelerar este processo até 2028, antecipando a meta inicialmente prevista para 2030.

Cinco arquétipos de M&A irão moldar as transações futuras

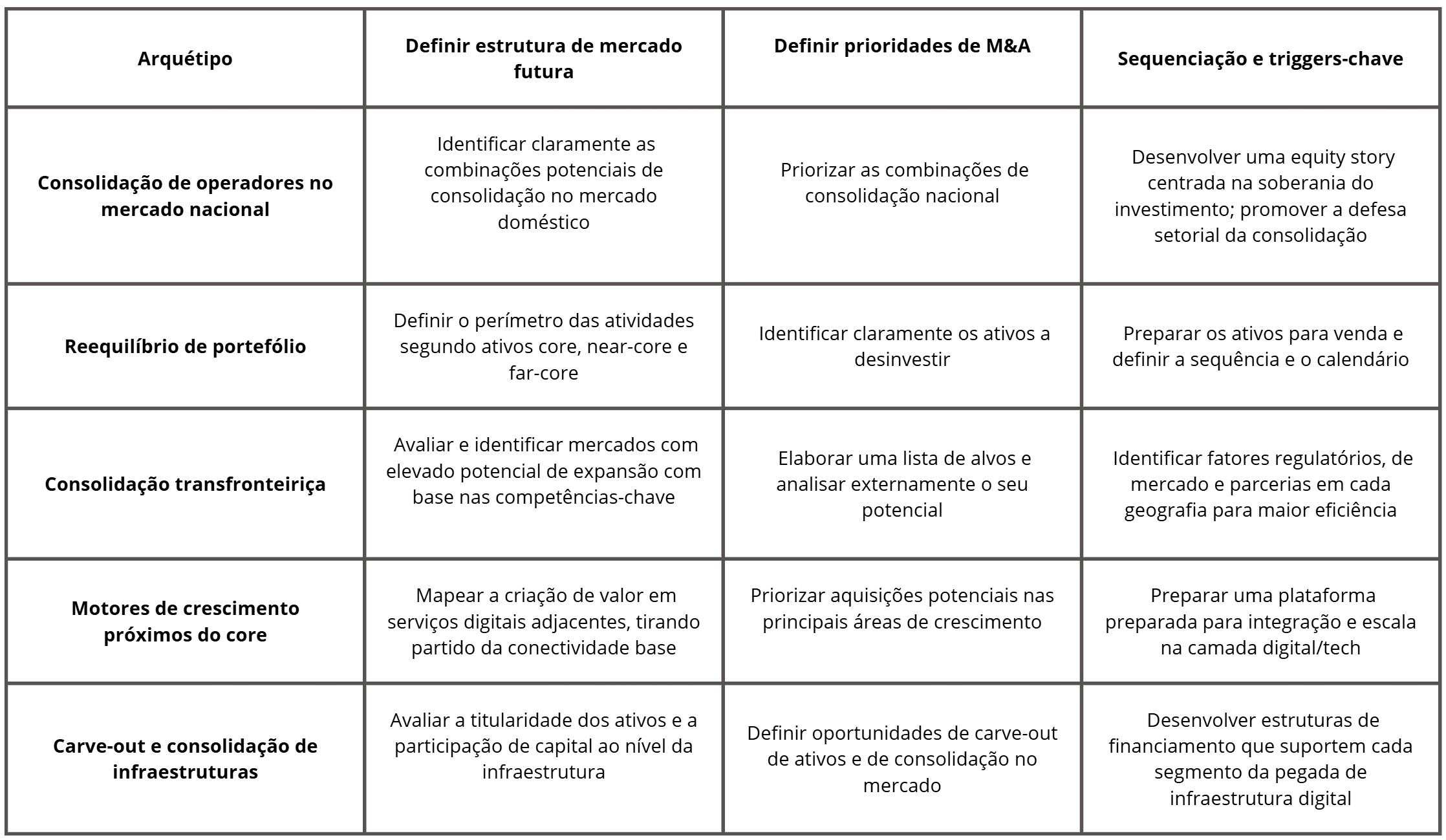

O relatório identifica cinco arquétipos fundamentais de fusões e aquisições (M&A) concebidos para aumentar a escala, reforçar a competitividade e assegurar a autonomia digital da indústria europeia de telecomunicações:

1. Consolidação no mercado nacional

Os mercados europeus, tradicionalmente fragmentados com cinco ou seis operadores, estão a evoluir para uma maior concentração, com três ou quatro players dominantes. Esta tendência procura melhorar a escala e a eficiência, reforçando a capacidade de investimento e a rentabilidade. No entanto, estes processos enfrentam frequentemente longos e complexos procedimentos regulatórios, que muitas vezes exigem a alienação de ativos e compromissos de partilha de infraestruturas.

2. Reequilíbrio de portefólio

As grandes empresas de telecomunicações estão a otimizar os seus portefólios de negócio, desinvestindo em ativos não estratégicos para se concentrarem em áreas alinhadas com as suas competências-chave e com maior potencial de crescimento.

3. Consolidação transfronteiriça

Ao exportar os seus modelos de negócio e experiência operacional para novos mercados, as telecom europeias procuram construir plataformas regionais robustas. Embora as sinergias imediatas possam ser limitadas, o verdadeiro valor reside na transformação e otimização das empresas adquiridas.

4. Motores de crescimento próximos do core

Tirando partido da sua força na conectividade, os grandes operadores expandem a sua proposta de valor através da aquisição de serviços digitais complementares, com especial foco no segmento B2B, incluindo cloud, IoT, cibersegurança e outros serviços digitais.

5. Carve-out e consolidação de infraestruturas

O setor das infraestruturas de telecomunicações tem registado uma intensa atividade de carve-out, especialmente em ativos de torres e fibra. Inicia-se agora uma nova fase de consolidação entre empresas de infraestruturas, com uma crescente agregação de operadores nacionais de fibra e fornecedores alternativos de rede, bem como fusões transfronteiriças de empresas de torres para formar grupos regionais ou paneuropeus.

Cada um destes arquétipos contribui de forma distinta para a criação de valor e para a estratégia de crescimento do setor. De acordo com o relatório, as operações de consolidação nacional registam o maior valor médio por transação, com 2,1 mil milhões de euros, enquanto as operações de carve-out e consolidação de infraestruturas apresentam um valor médio de 600 milhões de euros. Além disso, estes arquétipos destacam-se pelos seus elevados múltiplos EV/EBITDA, que podem atingir até 15 vezes.

Manual para o sucesso em M&A

Para capitalizar estas oportunidades com êxito, a Oliver Wyman propõe um playbook abrangente baseado em três passos fundamentais: analisar a estrutura atual do mercado e as potenciais integrações; definir prioridades de fusões e aquisições alinhadas com o posicionamento estratégico; e desenhar uma sequência clara de ações e principais momentos de ativação.

Para garantir o sucesso em qualquer processo de fusões e aquisições (M&A), o relatório sublinha a importância de as empresas de telecomunicações se prepararem de forma proativa. Tal implica promover uma mentalidade organizacional adequada, reforçar as bases financeiras e dispor de mecanismos de financiamento flexíveis que sustentem os movimentos estratégicos. Além disso, é essencial desenvolver cinco capacidades-chave:

- Realizar uma avaliação rigorosa de cada transação

- Ter capacidade para planear e executar integrações pós-fusão complexas

- Estabelecer um enquadramento sólido que evite a destruição de valor

- Conceber um plano eficaz para gerir as implicações regulatórias

- Promover a formação de consórcios e colaborações amplas no mercado

Para obter mais informações sobre o estudo completo que suporta este artigo, por favor entre em contacto com a equipa de marketing da Espanha e Portugal: OWIberiaReport@oliverwyman.com