El informe "Capital Currents: Europe's Telecom Industry Should Prepare For A Big M&A Shake-Up" advierte sobre una transformación profunda en la industria europea de telecomunicaciones. El sector se enfrenta a la mayor ola de fusiones y adquisiciones (M&A) en décadas, que redefinirá la estructura del ecosistema que sostiene las economías digitales modernas.

Europa frente a Estados Unidos y China: Un sector fragmentado y rezagado

A diferencia de Estados Unidos, donde el panorama de las telecomunicaciones está dominado por pocos actores de gran escala, Europa presenta un panorama fragmentado con numerosos operadores nacionales. En promedio, un operador europeo da servicio a 5 millones de suscriptores, frente a los 107 millones en EE.UU. y 467 millones en China. Esta fragmentación limita la capacidad de inversión en infraestructuras y servicios digitales esenciales.

Como consecuencia, al analizar los niveles de inversión entre regiones, queda patente que Europa se encuentra rezagada. El gasto de capital (CAPEX per cápita) en Europa es de 109€, significativamente inferior a los 174€ registrados en Estados Unidos. De igual forma, el ingreso medio mensual por usuario de los servicios de conectividad fija y móvil en Europa es de 23€ y 15€, respectivamente, frente a los 59€ y 43€ que se obtienen en Estados Unidos.

Consolidación y regulación: Impulsores del futuro competitivo de las telecos europeas

La brecha en inversión y en ingresos por usuario revela que el sector europeo de telecomunicaciones está menos preparado para enfrentar los desafíos tecnológicos necesarios para mejorar su competitividad futura. La consolidación ofrece a los operadores europeos la oportunidad de alcanzar la escala y el capital indispensables para sostener y aumentar las inversiones en infraestructuras de última generación y en servicios de alta calidad, frente a la competencia de grandes actores internacionales.

Además, la consolidación, especialmente a través de operaciones transfronterizas, permitirá a las telecos europeas fortalecer su posición competitiva más allá de sus mercados nacionales, expandiéndose hacia nuevos territorios. Este enfoque no solo mejora la rentabilidad, sino que también contribuye a la sostenibilidad a largo plazo del sector.

Aunque históricamente el marco regulatorio europeo ha sido un obstáculo para la consolidación, con una postura restrictiva hacia las fusiones y adquisiciones, en los últimos años los reguladores han adoptado una actitud más flexible. Influenciados por los informes de Mario Draghi y Enrico Letta, están promoviendo soluciones transigentes que facilitan el avance de las operaciones, con el objetivo de acelerar este proceso para 2028, adelantándose a la fecha inicialmente prevista de 2030.

Cinco arquetipos de M&A definirán las transacciones futuras

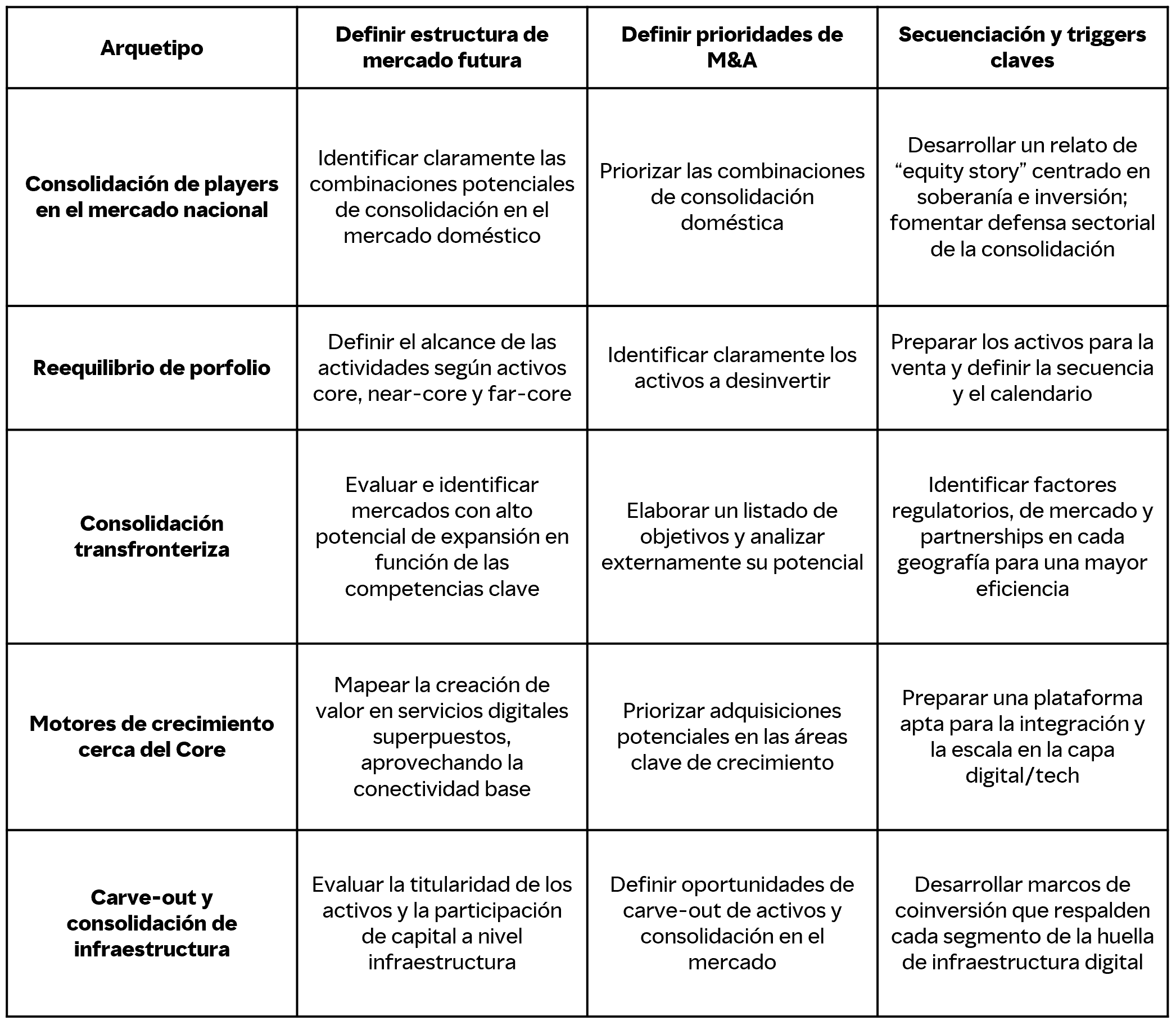

El informe identifica cinco arquetipos fundamentales de fusiones y adquisiciones (M&A) que están diseñados para aumentar la escala, fortalecer la competitividad y asegurar la autonomía digital en la industria europea de telecomunicaciones:

1. Consolidación de players en el mercado nacional

Los mercados europeos, tradicionalmente fragmentados con cinco o seis operadores, están evolucionando hacia una mayor concentración, con tres o cuatro actores dominantes. Esta tendencia busca mejorar la escala y la eficiencia, reforzando la capacidad de inversión y la rentabilidad. Sin embargo, estos procesos suelen enfrentarse a complejos y prolongados trámites regulatorios, que a menudo requieren la venta de activos y compromisos para compartir infraestructuras.

2. Reequilibrio de porfolio

Las grandes compañías de telecomunicaciones están optimizando sus carteras de negocio, desinvirtiendo en activos no estratégicos para centrarse en áreas alineadas con sus competencias principales y con mayor potencial de crecimiento.

3. Consolidación transfronteriza

Mediante la exportación de sus modelos de negocio y experiencia operativa a nuevos mercados, las telecos europeas buscan construir plataformas regionales sólidas. Aunque las sinergias inmediatas pueden ser limitadas, el verdadero valor reside en la transformación y optimización de las compañías adquiridas.

4. Motores de crecimiento cerca del Core

Aprovechando su fortaleza en conectividad, los grandes operadores amplían su propuesta de valor mediante la adquisición de servicios digitales complementarios, enfocándose especialmente en el segmento B2B con ofertas de nube, IoT, ciberseguridad y otros servicios digitales.

5. Carve-out y consolidación de infraestructura

El sector de infraestructura de telecomunicaciones ha experimentado una intensa actividad de carve-out, especialmente en activos de torres y fibra. Actualmente, se inicia una nueva fase de consolidación entre compañías de infraestructura, con una creciente agregación de empresas nacionales de fibra y proveedores alternativos de red, así como fusiones transfronterizas de compañías de torres para formar conglomerados regionales o paneuropeos.

Cada uno de estos arquetipos contribuye de manera distinta a la creación de valor y a la estrategia de crecimiento del sector. Según el informe, las operaciones de consolidación nacional registran el mayor valor medio de transacción, con 2.100 millones de euros, mientras que las operaciones de carve-out y consolidación de infraestructura presentan un valor medio de 600 millones de euros. Además, estos arquetipos destacan por sus elevados múltiplos EV/EBITDA, que pueden alcanzar hasta 15 veces.

Manual para el éxito en M&A

Para aprovechar con éxito estas oportunidades, Oliver Wyman propone un playbook integral basado en tres pasos fundamentales: analizar la estructura actual del mercado y las posibles integraciones; establecer prioridades de fusiones y adquisiciones alineadas con el posicionamiento estratégico; y diseñar una secuencia clara de acciones y puntos clave de activación.

Para garantizar el éxito en cualquier proceso de fusiones y adquisiciones (M&A), el informe destaca la importancia de que las empresas de telecomunicaciones se preparen de forma proactiva. Esto implica fomentar una mentalidad organizativa adecuada, fortalecer sus bases financieras y contar con mecanismos de financiación flexibles que respalden sus movimientos estratégicos. Además, es fundamental desarrollar cinco capacidades clave:

- Realizar una evaluación rigurosa de cada operación.

- Contar con la capacidad para planificar y ejecutar integraciones post-fusión complejas.

- Establecer un marco sólido que evite la destrucción de valor.

- Diseñar un plan efectivo para gestionar las implicaciones regulatorias.

- Promover la formación de consorcios y colaboraciones amplias en el mercado.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com