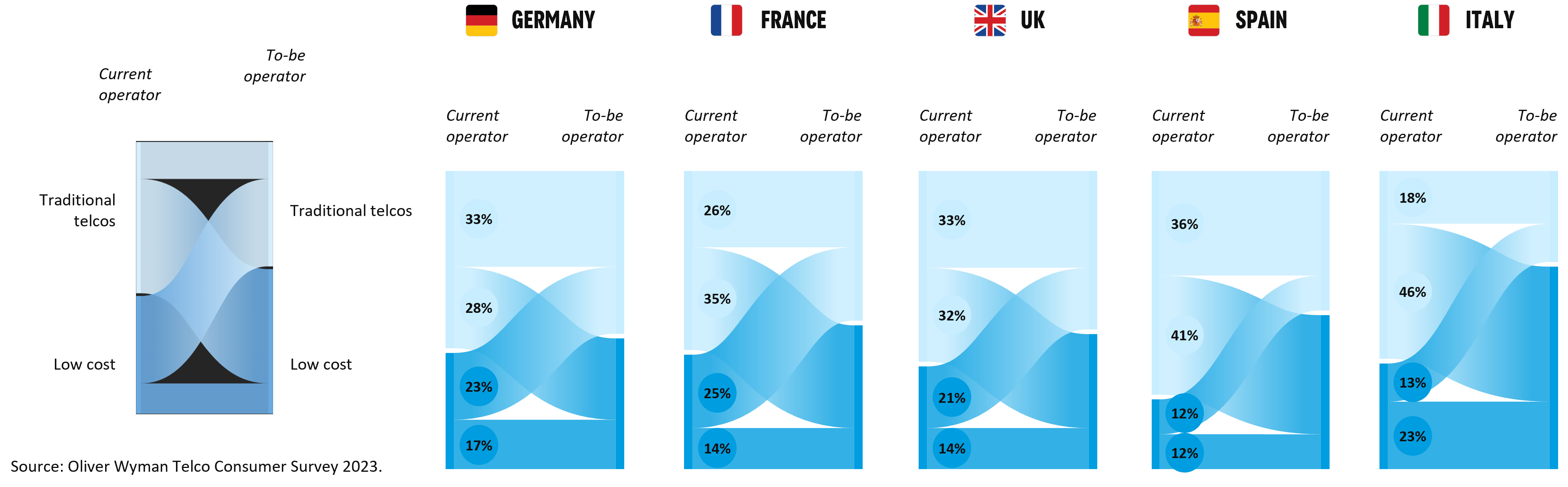

El 41% de los españoles que cambiarán de operador móvil en el próximo año, abandonarán un operador tradicional para irse a un Low Cost. Es una de las conclusiones del “Telco: Mobile and Fixed broadband connectivity” un estudio elaborado a partir de nuestro "Global Consumer Survey" en el que se encuesta anualmente a más de 7000 consumidores europeos residentes en España, Francia, Italia, Alemania y Reino Unido.

La intención de cambio de operador desde operadores tradicionales hacia operadores de bajo coste es la segunda mayor de Europa, sólo superada por Italia (46%), indicando que la dinámica competitiva en los dos países se muestra particularmente favorable a los citados operadores de bajo coste.

El precio es el factor más determinante para los consumidores de todos los países analizados a la hora de decidir cambiar de proveedor de servicios móviles y de banda ancha fija. En el caso de España, además, sus consumidores tienen una segunda prioridad para llevar a cabo ese cambio de operador móvil: el rendimiento (velocidad y calidad de la red) y la cantidad de datos. En relación con el proveedor de banda ancha fija, la atención al cliente es otro factor que el consumidor español tiene en cuenta a la hora de elegir un operador. Por otro lado, la posibilidad de agrupar y combinar la oferta con otros servicios (seguridad, energía, servicios financieros, juegos, etc.) y las políticas de ESG son factores que se tienen menos en cuenta a la hora de cambiar de proveedor móvil y fijo.

Flujos de telecos tradicionales vs. Operadores de bajo coste

Teniendo en cuenta las preferencias de los consumidores europeos y los resultados de la encuesta, se evidencia que la tasa de abandono de clientes (churn) hacia operadores de telefonía móvil de bajo coste es una tendencia cada vez más fuerte. El 41% de los españoles que cambiarán de operador móvil en el próximo año, abandonarán un operador tradicional para irse a un low cost. Se trata del segundo mayor trasvase de clientes después de Italia (46%) y es sustancialmente mayor del que se producirá en Francia (35%), UK (32%) y Alemania (28%) en los próximos 12 meses.

Por otro lado, los operadores tradicionales aglutinan el mayor número de clientes dispuestos a cambiar de operador en los próximos 12 meses. Concretamente, el 77% de los consumidores españoles que tienen intención de cambio, son clientes de operadores tradicionales. En contraste con el 61%, 61%, 65% y 64% de Francia, Alemania, Reino Unido e Italia respectivamente. De esos clientes de operadores tradicionales que tienen intención de cambiar, el 53% declara su intención de hacerlo hacia operadores de bajo coste. En contraposición, solo el 12% de los españoles que tienen la intención de cambiar en el próximo año, consideran la posibilidad de pasar de un operador de bajo coste a uno tradicional. Este dato muestra una tendencia a la “cautividad” del cliente por parte de los operadores low cost ya que, cuando un consumidor cambia de un operador tradicional a un Low cost, el retorno a un operador tradicional e incluso el cambio hacia otro proveedor de low cost es poco significativo y frecuente (12%)

Beatriz Lacave, socia de la industria de Telecomunicaciones, Medios y Tecnología de Oliver Wyman, indica que “En un contexto inflacionista, en el que además algunos operadores han subido precios en los últimos 12-24 meses, los hogares buscan ajustar su gasto. El informe muestra una clara tendencia europea favorable a los operadores móviles de bajo coste que se acentúa en España. Si bien esto es consistente con las mayores cuotas de mercado de los operadores tradicionales, asimismo indica una mayor exposición de sus bases de clientes”

Alemania presenta intercambios similares entre operadores tradicionales y de bajo coste en ambos sentidos, lo que lleva a una distribución del mercado relativamente más equilibrada que en otros mercados de la Unión Europea.

Por su parte, los operadores tradicionales franceses se enfrentan a una erosión progresiva de sus cuotas de mercado y un 57% de sus clientes que están considerando cambiar de operador, se inclinan por migrar a un operador de bajo coste en los próximos 12 meses. El 53% en el caso de los clientes de operadores tradicionales en España lo consideran también y el 49% de este tipo de consumidores británicos.

En Italia, el flujo es aún más pronunciado, donde el 71% de los consumidores que tienen contratado un operador tradicional y consideran el cambio, están dispuestos a hacerlo a un operador de bajo coste.

Convergencia: banda ancha móvil y fija

Según Lorenzo Miláns del Bosch, Socio de la industria de Telecomunicaciones, Medios y Tecnología de Oliver Wyman “La convergencia fijo móvil es un factor de retención cuya efectividad depende de la naturaleza competitiva del mercado. En el Reino Unido, Alemania e Italia, la convergencia es ineficaz para vincular a los consumidores de los operadores móviles ya que, con frecuencia, estos consumidores no lo son de un paquete convergente. En cambio, en Francia y España, donde más del 70% de los consumidores tienen productos móviles y fijos provistos por el mismo operador, sigue teniendo un efecto vinculante, si bien cada vez más moderado…especialmente en nuestro país, donde el 87% cuenta con un mismo proveedor de servicios fijos y móviles, pero donde el precio gana peso como factor determinante del cambio, en un contexto en el que la oferta convergente low cost está muy extendida”

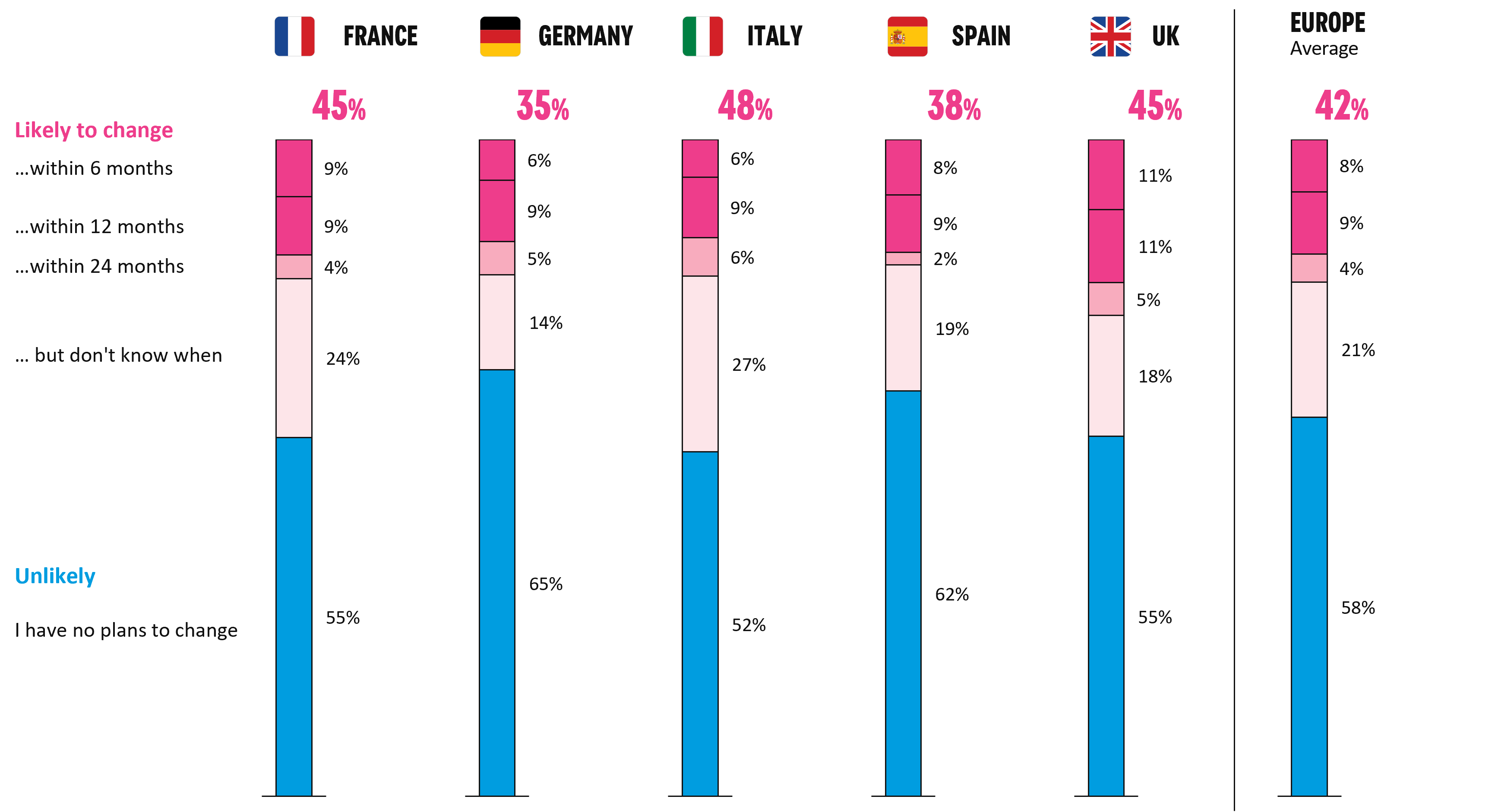

En banda ancha la intención de cambio es menor, sólo un 38% de los españoles prevé cambiar de proveedor. Y casi el 55% de los que se plantean cambiarlo, no lo harán antes de 12 meses.

Y es que la mayoría de los europeos (58%) no prevé cambiar de proveedor de banda ancha fija. Y casi el 60% de los que se plantean cambiarlo, no lo harán antes de 12 meses.

El 5G, menos popular que la fibra óptica

Solo el 37% de los europeos está dispuesto a pagar un poco más en su factura móvil mensual para disfrutar de una conexión 5G, dato acorde con las respuestas de los españoles encuestados (38%).

Italia es el país con más consumidores (43%) abiertos a pagar un poco más para disfrutar del 5G y casi la mitad de los consumidores franceses (48%), británicos (46%) y alemanes (44%) declaran no ver ningún valor en disponer de conexión 5G. Además, la mayoría (59%) de los consumidores europeos que están dispuestos a pagar un poco más por la conexión 5G, aceptarían tan sólo entre un 0-5% más en su factura anual.

La otra mejora tecnológica relativa a la banda ancha fija por la que fueron preguntados los participantes de la encuesta hace referencia a la instalación, en sus casas, de fibra óptica. En este asunto, también se encontraron resultados muy divergentes entre los distintos países europeos.

Para comprenderlo, es importante tener en cuenta que España (95%) y Francia (85%) son los países de la UE más avanzados en el despliegue de la fibra óptica. Por el contrario, Alemania y Reino Unido son los menos avanzados en el uso de esta tecnología con un 38% y un 47%, respectivamente.

Por todo ello, un 68% de los encuestados franceses que no cuentan con esta tecnología afirman que están pensando instalar fibra en casa en los próximos 12 meses. En el caso de España, un 65% de los que no la tienen todavía, planea hacer esta mejora en su hogar. Del otro lado estarían los encuestados alemanes, muchos de los cuales (63%) declaran que actualmente no tienen ningún interés en disponer de esta tecnología en sus hogares.

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com