Las empresas de tamaño medio, con unos ingresos anuales de entre 500 y 5.000 millones de euros, son una oportunidad de negocio para el sector de proveedores de servicios de IT, ya que su presupuesto de IT crecerá más que el del mercado en su conjunto al buscar apoyo externo para ejecutar sus planes de transformación digital, según un nuevo informe de la práctica de Comunicaciones, Medios y Tecnología de la consultora estratégica Oliver Wyman.

Los expertos de la firma estiman que la inversión de las empresas de este segmento aumentará un 8,8% a tasa anual entre 2021 y 2026 (por encima de la tasa de incremento anual del 7,6% del mercado en su conjunto), lo que significa que el gasto agregado en servicios de IT en el mercado medio europeo crecerá un 52% hasta alcanzar los 99.600 millones de euros en 2026, mientras que el mercado en su conjunto lo hará un 44%.

Tras la pandemia muchas empresas han decidido ponerse al día con las inversiones clave para acelerar la transformación a la nube, hacer frente a los crecientes requisitos de ciberseguridad y, finalmente, modernizar sus aplicaciones. Hasta ahora, en torno al 50% de los clientes del segmento de tamaño mediano habían optado por operar la mayor parte de su IT principalmente por sí mismos, por las preocupaciones sobre la protección de datos confidenciales y la ventaja en costes. Sin embargo, muchos de ellos se enfrentan ahora a dificultades para gestionar con recursos internos toda la amplitud del viaje de transformación. Consecuentemente, recurren cada vez más a proveedores externos en busca de ayuda, especialmente los clientes medianos, que tienen un mayor reto para atraer talento en un entorno de escasez general de expertos en recursos de IT.Hendrik Willenbruch, Partner de Comunicaciones, Medios y Tecnología

Tras la pandemia muchas empresas han decidido ponerse al día con las inversiones clave para acelerar la transformación a la nube, hacer frente a los crecientes requisitos de ciberseguridad y, finalmente, modernizar sus aplicaciones. Hasta ahora, en torno al 50% de los clientes del segmento de tamaño mediano habían optado por operar la mayor parte de su IT principalmente por sí mismos, por las preocupaciones sobre la protección de datos confidenciales y la ventaja en costes. Sin embargo, muchos de ellos se enfrentan ahora a dificultades para gestionar con recursos internos toda la amplitud del viaje de transformación. Consecuentemente, recurren cada vez más a proveedores externos en busca de ayuda, especialmente los clientes medianos, que tienen un mayor reto para atraer talento en un entorno de escasez general de expertos en recursos de IT.Hendrik Willenbruch, Partner de Comunicaciones, Medios y Tecnología

Más de 65.000 millones de euros invertidos en IT por las empresas europeas de tamaño medio-alto en 2021

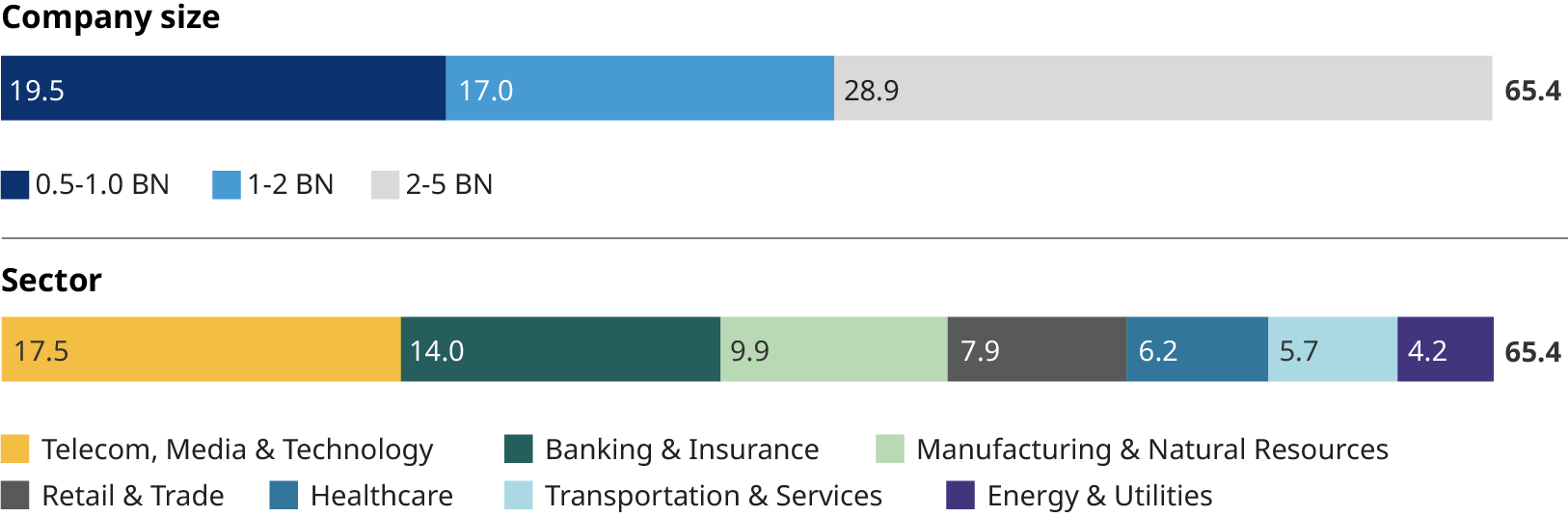

En 2021, el mercado medio europeo gastó más de 65 400 millones de euros en servicios de IT, lo que representa el 28 % de los casi 230 000 millones de euros gastados en servicios de IT por todas las empresas de Europa (excluido el sector público).

Por subsegmentos, las empresas más pequeñas (de 500 a 1.000 millones de euros) gastaron casi 19.500 millones de euros (30% del total), las empresas con ingresos anuales de 1.000 a 2.000 millones de euros gastaron 17.000 millones de euros en IT en conjunto (alrededor del 25%) y las más grandes, el subsegmento de 2.000 a 5.000 millones de euros, gastó cerca de 29.000 millones de euros.

Por sectores, las empresas de telecomunicaciones y tecnología fueron las que más invirtieron en IT (27%, más de 17.500 millones de euros), seguidas de la banca y los seguros (21%, 14.000 millones de euros) y la industria manufacturera y los recursos naturales (9.900 millones de euros, el 15% del total).

Preferencias del mercado medio alto por los proveedores de servicios informáticos

Dividimos a los proveedores de servicios informáticos en cinco grandes categorías, en función de su tamaño y su posición en la cadena de valor de las TIC:

GRANDES PROVEEDORES GLOBALES - INCLUYENDO PURE PLAYERS INDIOS (IPPS)

Tienen modelos de apuntalamiento global y amplias capacidades de transformación, y tienden a centrar sus esfuerzos principalmente en los clientes de nivel empresarial.

EMPRESAS MEDIANAS Y EMPRESAS DE SISTEMAS

El vector de crecimiento natural para estos actores es crecer en segmentos de clientes más grandes, donde se enfrentan al reto de la creciente complejidad de las soluciones, las huellas de clientes globales y la creciente presión de los costes.

TELCOS Y PROVEEDORES DE HARDWARE

Se asocian principalmente con proveedores de servicios gestionados (MSP) no sólo como proveedores de equipos, sino también para proporcionar servicios de conectividad e infraestructura a grandes empresas con sus propios departamentos de servicios informáticos.

PROVEEDORES DE NUBE

Representan proveedores de servicios especializados con un enfoque dedicado a los servicios en la nube. Aunque rara vez compiten en grandes transformaciones de IT, cada vez prestan más apoyo a pequeñas y medianas empresas en proyectos de nube de tamaño medio.

ESPECIALISTAS EN SOFTWARE Y CIBERSEGURIDAD

Empiezan a construir su propia relación con los clientes. Además, el creciente riesgo de amenazas a la ciberseguridad ha provocado el surgimiento de actores con un enfoque dedicado a los servicios de ciberseguridad.

Según el estudio, las empresas medianas son atendidas tradicionalmente por grandes integradores de sistemas tradicionales o por empresas medianas locales y centros de sistemas, que se han convertido en un fuerte punto de apoyo para las empresas más pequeñas gracias a la proximidad física y la competitividad de costes que ofrecen.

El panorama cambia para el segmento de las grandes empresas o multinacionales, que tiende a favorecer a los grandes proveedores globales de servicios informáticos.

En cuanto al comportamiento de compra, las medianas empresas dan prioridad a los proveedores que ofrecen soluciones a medida y específicas para su sector, así como a la calidad del servicio. Estos dos factores son incluso más relevantes que el precio, que sólo aparece en tercera posición en los resultados de una encuesta realizada por Oliver Wyman para este estudio.

Este patrón es consistente en todos los subsegmentos del mercado medio, aunque las empresas más pequeñas que generan entre 500 y 1.000 millones de euros de ingresos anuales parecen ser más sensibles al precio, especialmente a la hora de elegir grandes proveedores globales de servicios de TI.

Además, las empresas de la parte alta del mercado medio muestran un mayor nivel de adhesión a sus proveedores de servicios informáticos. De hecho, el extremo inferior del segmento medio del mercado (con ingresos anuales de entre 500 y 1.000 millones de euros) tiende a ser muy fiel a sus proveedores de servicios informáticos: sólo el 4% de ellas ha cambiado de sus dos principales proveedores en los dos últimos años. Mientras tanto, las empresas más grandes (con ingresos anuales de entre 2.000 y 5.000 millones de euros) son más propensas a cambiar de proveedor: el 20% afirma haber cambiado a uno de sus dos principales proveedores en los dos últimos años.

Implicaciones para los proveedores de servicios informáticos

Asociación: La complejidad de los requisitos de los clientes del mercado medio no dista mucho de la de las grandes empresas, pero tiene unas expectativas de costes de servicio significativamente menores. Al mismo tiempo, cuanto más abajo nos situemos en los subsegmentos, mayor será la fidelidad del cliente. Por lo tanto, los proveedores se encuentran entre el mantenimiento de la intimidad del cliente y la gestión de la prestación de servicios complejos, por lo que tendrán que asociarse entre sí para tener éxito, ya sea para los recursos de entrega local, las soluciones de nicho o la potencia informática hiperescalable.

Opciones de cartera: A medida que las cargas de trabajo se trasladan cada vez más a la nube, los proveedores deben evaluar cuidadosamente su futura cartera de servicios para apoyar a sus clientes, así como tomar medidas críticas para planificar y ejecutar la transformación. Los márgenes asociados a los servicios de "ejecución" de infraestructuras no diferenciadoras se desvanecerán, especialmente para los grandes proveedores globales, lo que requerirá modelos de servicios dinámicos y relacionados con la experiencia, que tienden a venir con tamaños de contrato significativamente más bajos.

Las razones subrayadas por las empresas medianas suelen ser la relación de confianza con sus proveedores de servicios de IT a lo largo de los años, ya que a menudo han comenzado con la adquisición de hardware antes de extenderse a servicios concretos más complejos. Esto se traduce en oportunidades para los grandes proveedores globales que no se han centrado mucho en este segmento en el pasado, así como para los recién llegados, como los especialistas en ciberseguridad y en la nube.Hendrik Willenbruch, Partner de Comunicaciones, Medios y Tecnología

Para obtener más información sobre el estudio completo que soporta este artículo, por favor contacte con el equipo de marketing de España y Portugal: OWIberiaReport@oliverwyman.com