Crescimento contínuo da frota mundial de aviões até 2034

março 22, 2024

- Segundo a última edição do relatório anual "Global Fleet & MRO Market Forecast 2024-2034", a frota mundial de aviões comerciais irá crescer 28% até 2034, para mais de 36 mil aeronaves, o que supõe uma taxa de crescimento anual de 2,5%.

- O mercado pós-venda, que fornece serviços de manutenção, reparação e revisão geral (MRO), alcançará novos recordes, atingindo os 124 mil milhões de dólares até 2034.

- A escassez de pilotos resulta da elevada quantidade de profissionais a aproximarem-se da idade da reforma, bem como das reformas antecipadas relacionadas com a COVID. O setor terá de cumprir com as novas metas da União Europeia, a partir de 2025, através da adoção de combustível de aviação sustentável (SAF), que pode reduzir as emissões entre 50% a 80%.

Lisboa, 23 de março de 2024 – A consultora estratégica Oliver Wyman antecipa uma taxa de crescimento anual da frota mundial de aviões na ordem dos 2,5% até 2034, de acordo com a última edição do seu relatório anual ‘Global Fleet & MRO Market Forecast 2024-2034’, um estudo que conta já com mais de 20 publicações e que se tornou um recurso de referência para os executivos do setor aeronáutico. Prevê-se, assim, um crescimento total da frota mundial de aviões em cerca de 28% até 2034, atingindo um total de mais de 36 mil aeronaves.

A IATA (Associação Internacional de Transportes Aéreos) estima que 4,7 mil milhões de pessoas voarão comercialmente em 2024, batendo o recorde estabelecido em 2019 de 4,5 mil milhões. A par destes números, espera-se também que as companhias aéreas sejam mais lucrativas em 2024. A margem de lucro líquido do setor deverá aumentar de 2,6% para 2,7%.

No entanto, “embora as previsões sejam positivas, fica muito aquém das 39.000 aeronaves previstas na última publicação pouco antes do surto de COVID. Atualmente, não esperamos que a frota global atinja essa dimensão antes de 2036, o que significa que a indústria perdeu essencialmente seis anos de crescimento devido à COVID”, explicam os peritos de Serviços e Transportes da Oliver Wyman Espanha e Portugal.

«O relatório conclui também que a indústria deverá continuar resistente, e acreditamos que, apesar das dificuldades, esta tendência de crescimento será mais significativa na Europa e na China – que se tornará a segunda maior frota mundial”, acrescentam ainda.

A frota em constante crescimento

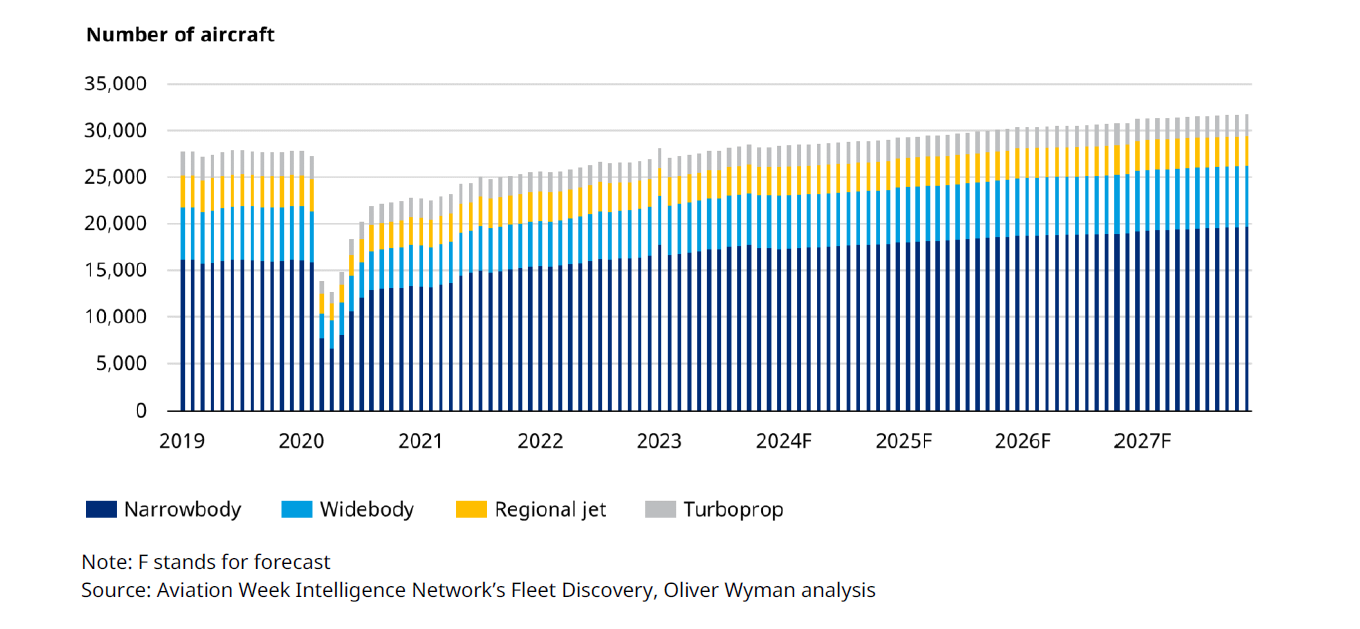

No início de 2024, a frota global conquistou o marco de cerca de 28 400 aeronaves em serviço, ultrapassando finalmente o pico registado em janeiro de 2020, antes do surto da pandemia de COVID. Apesar da frota ter recuperado totalmente em termos de dimensão, o crescimento não acompanhou esta tendência. Com base na análise feita pela Oliver Wyman, a frota global crescerá 28%, atingindo as 36 400 aeronaves até 1 de janeiro de 2034, apresentando assim uma taxa de crescimento anual composta (CAGR) de 2,5%.

Gráfico 1: Frota mundial mensal em serviço 2019-2027

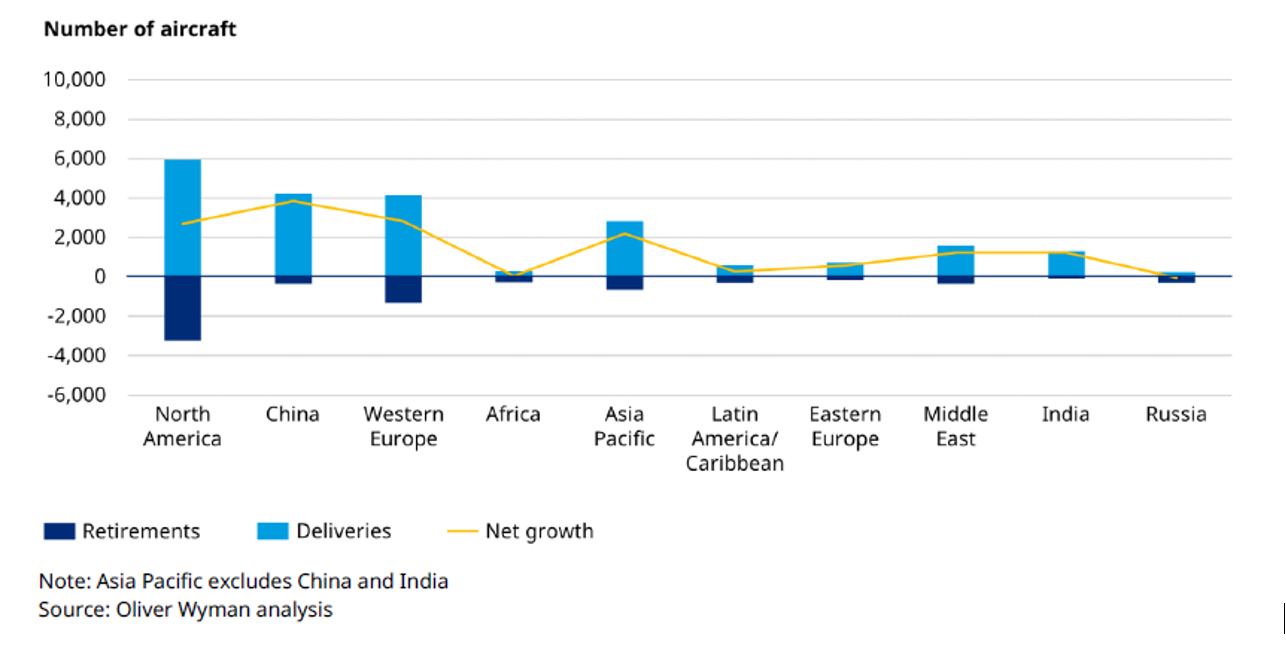

Nos próximos 10 anos, prevê-se que a frota global cresça a uma taxa de crescimento anual de cerca de 2,5% entre 2024 e 2034. Taxa esta que irá variar drasticamente de região para região, com base na maturidade de cada mercado.

Na Europa Ocidental, a frota está a aproximar-se da recuperação total, prevendo-se um crescimento da frota de aviões de fuselagem estreita. A região é única no sentido em que enfrenta mais regulamentação em matéria de sustentabilidade e alterações climáticas do que as outras regiões, o que afeta diretamente o crescimento e a dinâmica das frotas.

Gráfico 2: Crescimento previsto da frota por região 2024-2034

O crescimento económico e o contexto geopolítico enquanto fatores determinantes

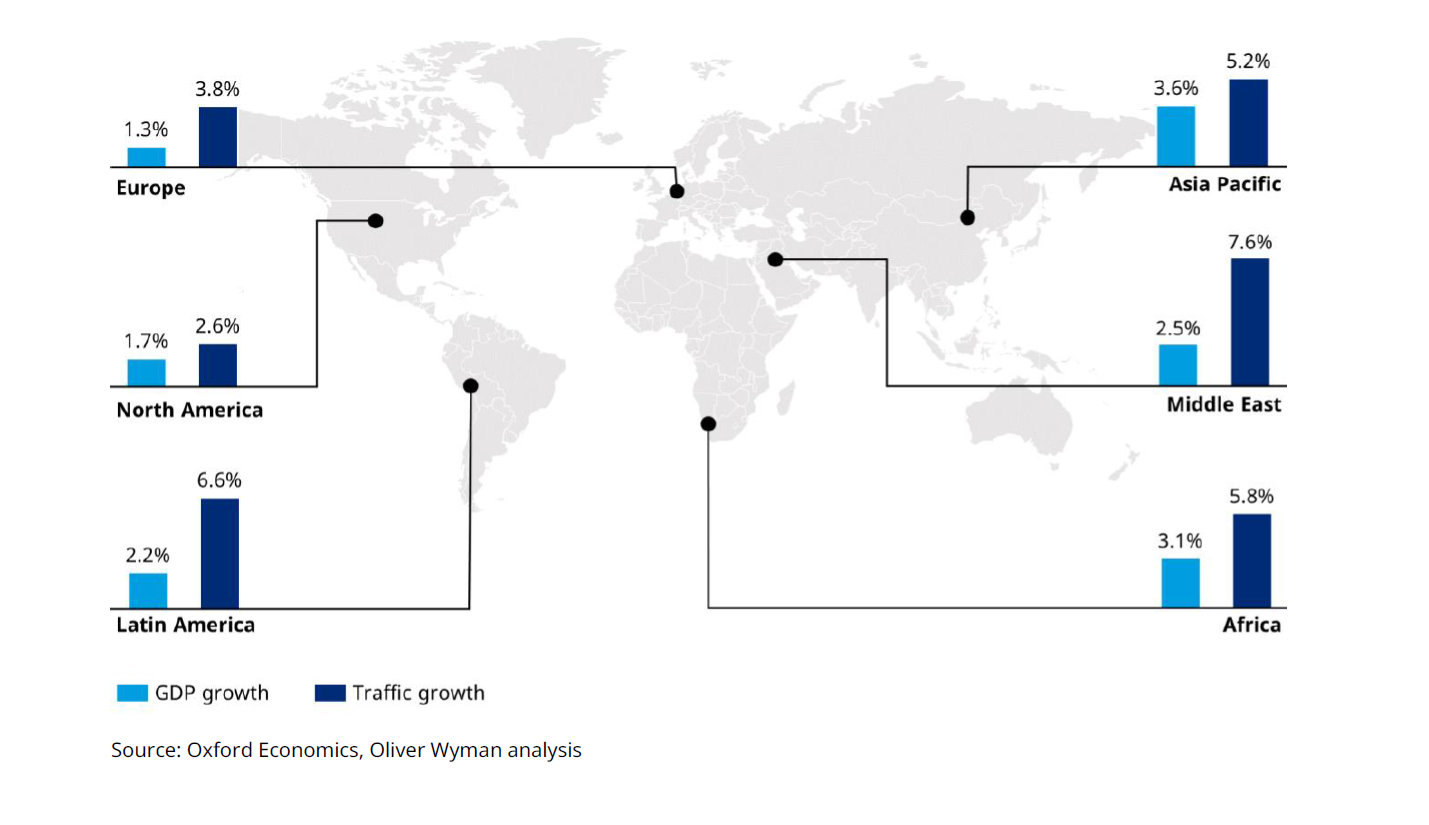

O crescimento económico global é fundamental para a aviação, dada a natureza discricionária das viagens aéreas e a ligação histórica entre as tendências de crescimento do PIB e a procura de viagens aéreas.

Gráfico 3: Previsão de crescimento do PIB e trafego aéreo 2024-2034

No entanto, o setor enfrenta riscos significativos, apesar da previsão de crescimento. A pressão sobre a produção e a necessidade de mais investimento e proliferação dos motores da próxima geração representam desafios ao crescimento sustentável do setor. Por outro lado, o contexto geopolítico atual representa também diferentes desafios para o setor da aviação. A escalada do conflito no Médio Oriente ameaça as perspetivas otimistas para a aviação, o que, por sua vez, pode pôr em risco o abastecimento e os preços do petróleo. A atual invasão da Ucrânia pela Rússia mostra poucos sinais de abrandamento para breve, o que resulta num abrandamento de viagens para estes mesmos países.

Principais desafios: escassez de pessoal e desafios climáticos

Nos últimos anos, o setor da aviação tem enfrentado uma série de desafios que vão desde crises económicas e eventos geopolíticos até pandemias globais, escassez de mão-de-obra e ainda preocupações com a segurança ambiental. Estes desafios têm exigido uma rápida adaptação, inovação e cooperação entre as companhias aéreas, reguladores e autoridades para garantir a sustentabilidade e recuperação do setor a longo prazo.

A escassez de pilotos resulta da elevada quantidade de profissionais a aproximarem-se da idade da reforma, bem como das reformas antecipadas relacionadas com a COVID. Em 2022 e 2023, houve cancelamentos e atrasos generalizados de voos com muitas companhias a serem forçadas a abandonar rotas e cancelar voos. Regiões como a América do Norte e o Médio Oriente são as mais afetadas pela escassez de pilotos nas companhias, com um déficit de 24.000 profissionais e 15.000 profissionais respetivamente.

A indústria da aviação enfrenta, igualmente, desafios significativos na redução das emissões de gases de efeito estufa, devido à falta de tecnologias de baixo carbono disponíveis e ao tempo necessário para a adoção dessas mesmas tecnologias. Uma alternativa viável é a adoção de combustível de aviação sustentável (SAF), que pode reduzir as emissões entre 50% a 80%. A União Europeia impôs o uso do SAF a partir de 2025, com metas crescentes até 2050. Em resposta, a indústria da aviação tem procurado diferentes maneiras de tornar o SAF mais acessível, incluindo parcerias e acordos de compra. As empresas aéreas também têm sido pressionadas por reguladores, investidores e clientes para reduzir as suas pegadas de carbono. Na Europa, esta pressão resultou no cancelamento de alguns voos de curta distância e numa redução nas viagens de negócios.

Sobre a Oliver Wyman

Oliver Wyman é um líder global em consultoria de gestão. Com escritórios em mais de 70 cidades em 30 países, a Oliver Wyman combina um profundo conhecimento da indústria com especialização em estratégia, operações, gestão de risco e transformação da organização. A consultora tem mais de 6.000 profissionais em todo o mundo que trabalham com clientes para otimizar os seus negócios, melhorar as suas operações e perfil de risco, e acelerar o seu desempenho organizacional para aproveitar as oportunidades mais atrativas. A Oliver Wyman é um negócio da Marsh McLennan [NYSE: MMC].

Para mais informações, visite www.oliverwyman.com. Siga Oliver Wyman no Twitter @OliverWyman.